Зачем нужно автоматизировать управленческий учет в строительном бизнесе?

На предыдущих этапах, описанных в статье 1 и статье 2, мы определили требования к отчетности, источники данных (как и где получить данные для отчетности) и создали правила для реализации сформированных требований. То есть, требуемую отчетность уже можно формировать. В этой статье мы рассмотрим: что необходимо учитывать для автоматизации сформированных правил создания отчетности.

Основные подходы к автоматизации подробно рассмотрим на примере создания отчета, в котором выполняется сравнение плановых и фактических показателей для строительной компании «Строим все». Компания строит один объект, состоящий из нескольких сооружений и выполняет СМР:

Отчет сопоставления плановых и фактических значений компании «Строим все» по одному сооружению

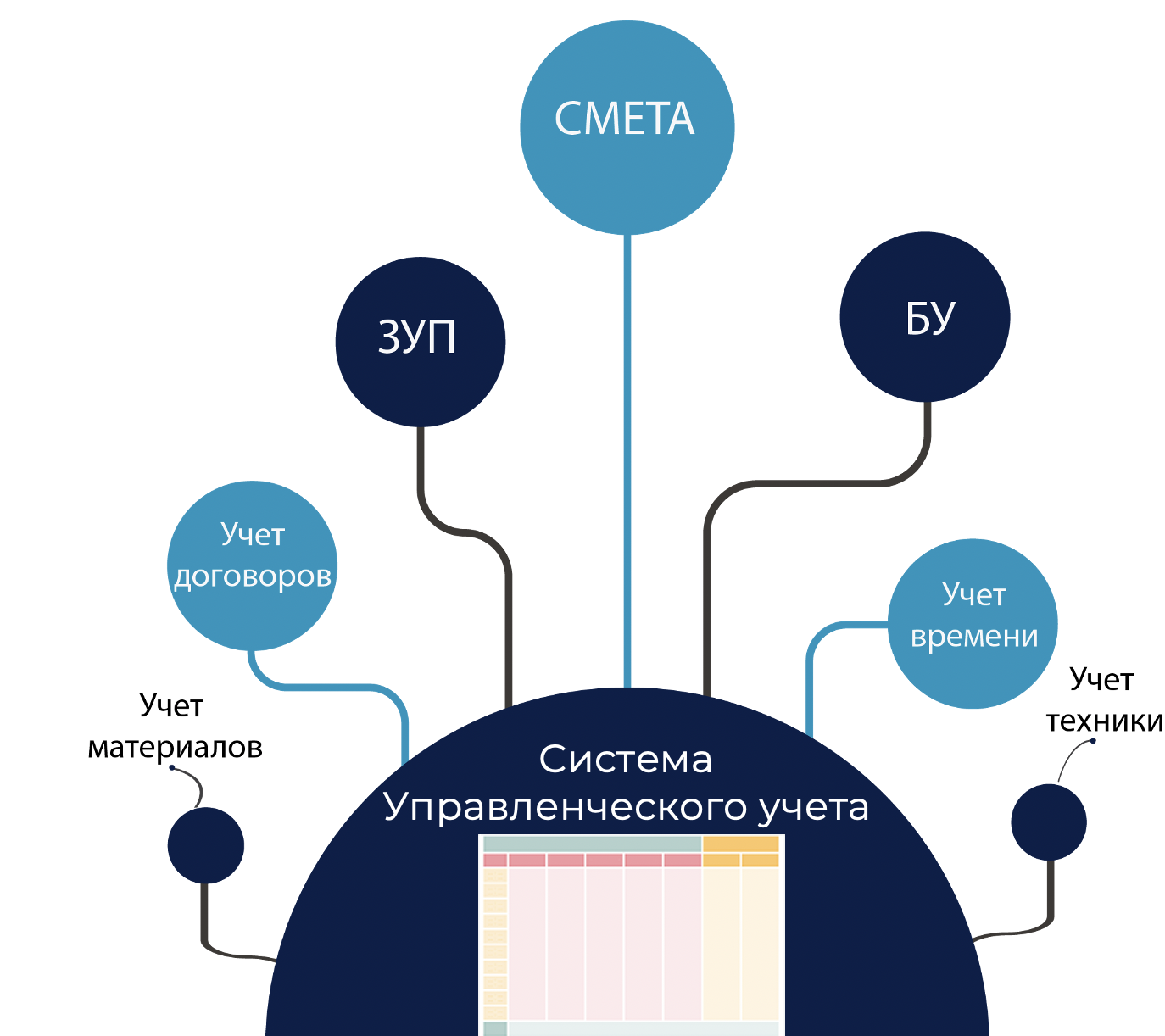

Ввод данных из учетных систем

Для начала определяем из каких систем необходимы данные для построения этого отчета:

-

системы учета договоров;

-

сметы;

-

системы бухучета;

-

ЗУП;

-

системы учета рабочего времени;

-

системы учета техники;

-

учет материалов.

Для того чтобы управленческая отчетность отражала фактическое состояние проекта, необходима загрузка больших объемов данных из различных систем. Без автоматизации этого процесса потребуется длительное время для подготовки отчетов, за это время информация в них уже не будет соответствовать текущей ситуации. То есть, станет бесполезной.

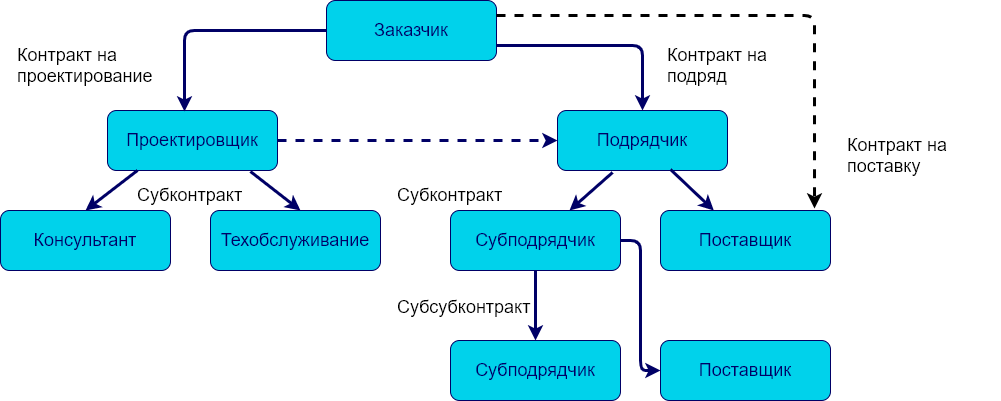

Учет договоров

Структура договорных связей в строительном бизнесе зачастую многоуровневая, поэтому крайне важна связь между договорами, субподрядчиками и внешним контрактом

Пример схемы договорных связей

Для чего автоматизировать систему учета договоров? Для сокращения времени на обмен информацией между участниками бизнес-процесса. Как видно из схемы, в строительном бизнесе большое количество разнообразных участников, поэтому вопрос автоматизации договорных отношений между всеми участниками стоит очень остро.

Смета

Это основной источник плановых показателей управленческой отчетности для строительного бизнеса. Она формируется за пределами учетной системы и имеет глубокую детализацию статей.

Сооружение 1. Смета

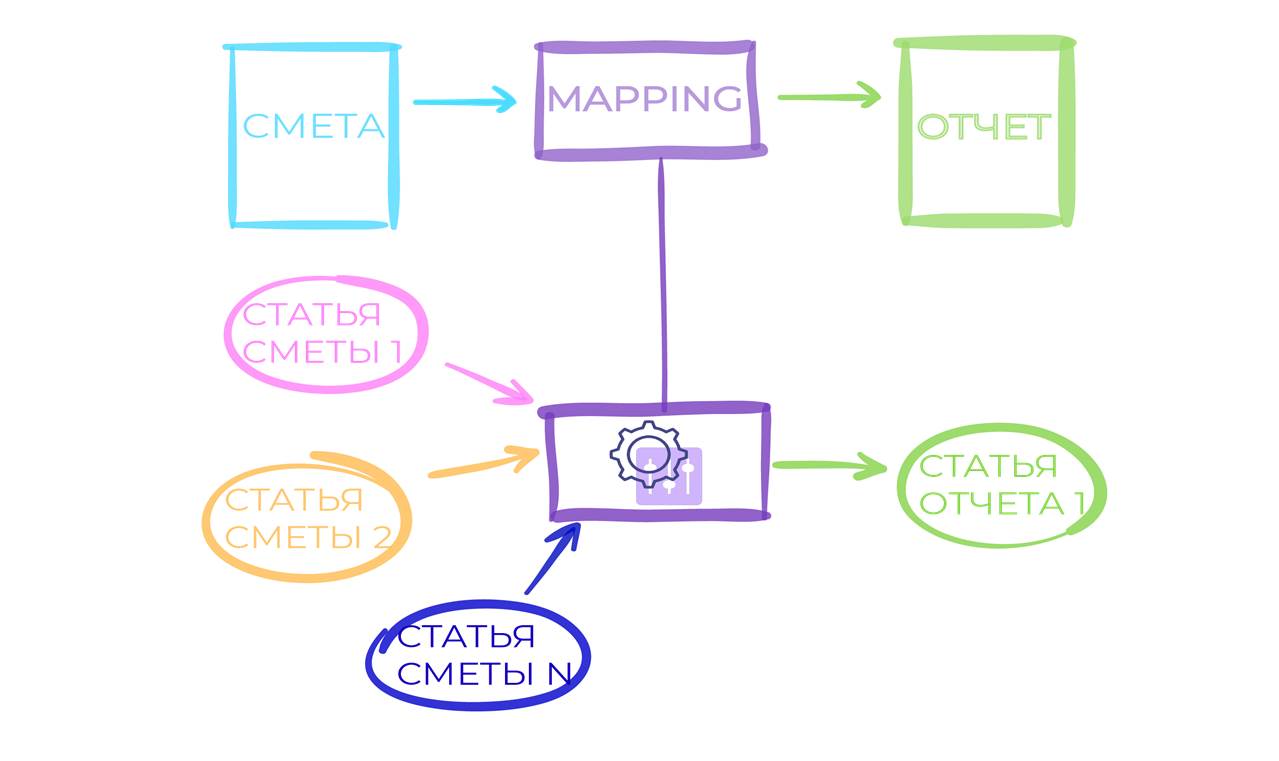

Форма сметы и формы управленческой отчетности значительно различаются. Для добавления в отчет плановых показателей из сметы, данные из сметы и их детализацию необходимо соотнести с данными и детализацией управленческого отчета. Связь между ними достаточно сложная. Несколько статей сметы могут формировать одну статью расходов отчета и наоборот: одна статья сметы распределяется по нескольким статьям расходов отчета (связь многие ко многим). Крайне редко данные из сметы переносятся в отчет без изменений.

Распределение одной хозоперации между несколькими объектами

При учете данных из сметы необходимо их соотнести (выполнить мэппинг) статей из сметы и справочника статей для управленческого учета.. Например, один материал ‒ песок используется при строительстве нескольких объектов внутри одного сооружения, а также при благоустройстве территории.

Схема получения плановых значения для отчета

Общий алгоритм заполнения плановых значений:

-

расходы берем из сметы;

-

выручку ‒ из договора.

Расчет фактических данных

1.Алгоритм расчета фактической выручки

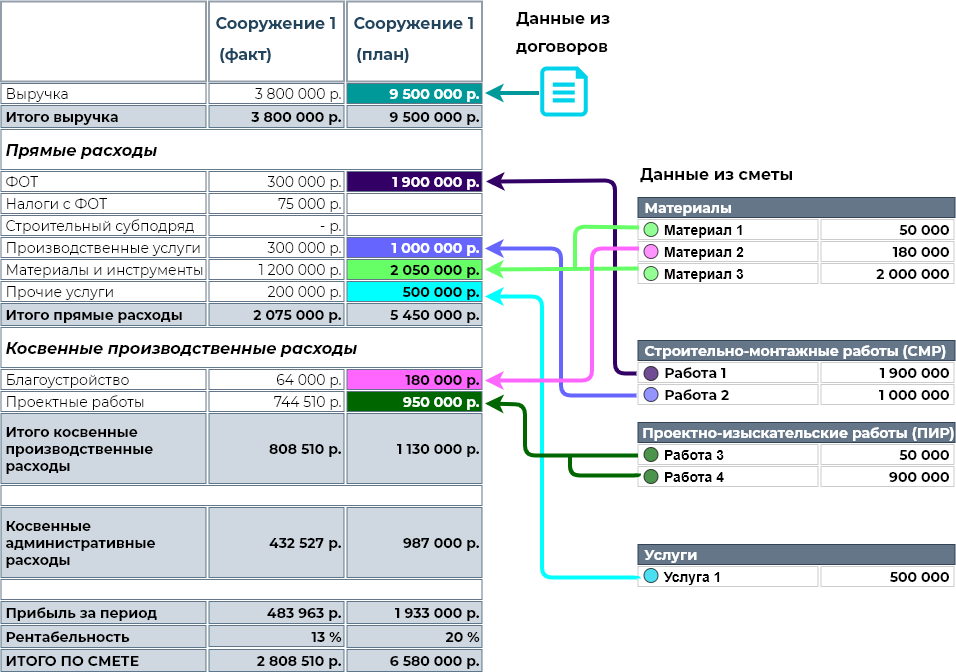

Общий объем плановых расходов на строительство Сооружения 1 - 6 580 000 руб. На каждом этапе строительства известен объем фактических расходов. Так как актов выполненных работ еще нет, оплат тоже нет. Необходимо рассчитать сумму выручки, чтобы понять: на каком этапе в денежном выражении находится строительство.

Как это сделать? Из системы учета договоров получаем плановую сумму выручки по данному сооружению: 9 500 000 руб.

Далее берем плановые расходы из сметы и рассчитываем степень завершенности объекта. Допустим, материалы были израсходованы на 60%, объем выполненных работ - 30%, получаем некоторую усредненную цифру ‒ 40%. Делаем запись в системе управленческого учета и начисляем выручку 3 800 000 руб.‒ 40% от 9 500 000 руб.

В Excel это делать достаточно трудоемко, так как необходимо учитывать большое количество ресурсов, то есть объем базы для расчета степени завершения объекта довольно велик, алгоритмы распределения гораздо сложнее, чем, например в проектном учете. Для реализации этих алгоритмов распределения используются плановые данные из внешних источников: договоров и смет. Сбор всех данных из множества источников и их консолидация без автоматизации потребуют больших затрат времени и труда.

2.Алгоритм расчета фактических расходов

Строительные предприятия в своей производственной деятельности используют три основных ресурса:

-

производственный персонал

-

материалы

-

технику

Напомним, что управленческий учет - это система контроля.

Для оперативного контроля использования ресурсов необходимо использовать данные непосредственно из систем по отражению факта использования этих ресурсов:

-

система поступления материалов

-

система отражения фактически отработанного времени производственных сотрудников

-

система контроля использования техники (контроль использования топлива, датчики передвижения)

Из данных систем производится сбор показателей отдельных рабочих процессов, которые влияют на ключевые показатели всего предприятия.

Фактические данные о хозяйственных непроизводственных операциях компании переносятся в управленческий учет из бухгалтерского. Но не копируются, а дополняются несколькими аналитическими признаками и зачастую изменяются:

-

по сумме операции;

-

по сути операции;

-

по аналитике.

На основании данных БУ невозможно выполнить расчет финансового результата по объектам строительства. В БУ нет требований учета ресурсов по объектам строительства.

Так как структура деятельности строительной компании многоуровневая:

Дерево аналитик компании «Строим все»

для получения итогового финансового результата деятельности компании в целом, в разрезе отдельных подразделений и объектов строительства, необходимо рассчитывать отклонения фактических показателей от плановых в отдельной системе. Для этого расчета используются фактические данные из производственных систем и плановые данные из сметы.

Как и при включении в отчет плановых показателей из сметы, в случае изменений в структуре проекта или компании изменятся требования к отчетности ‒ следовательно, возникнет необходимость добавлять или изменять аналитические признаки фактических хозяйственных операций, что легко и быстро можно сделать только в том случае, если система управленческого учета, то есть сбора и контроля всех показателей, автоматизирована.

Почему необходимо автоматизировать создание этого отчета:

-

каждый раз при формировании отчетности будет необходимо разнести статьи сметы по некоторым правилам, уникальным для каждой сметы и каждого предприятия. Кроме того, управленческий учет - это гибкая система, быстро настраиваемая в соответствии с изменениями внутренней и внешней экономической ситуации в компании. Это означает, что требования к детализации статей отчетов могут меняться. Тогда и соотнесение статей отчетности и статей сметы может измениться.

-

для распределения затрат на работу строительной техники и сотрудников необходимо соотнести данные бухгалтерского учета и данные из системы учета рабочего времени, чтобы соотнести время работы сотрудника или спецтехники с суммами денежных затрат;

-

при распределении административных и производственных расходов в управленческом учете для строительных компаний используются различные драйверы затрат;

-

большое количество и сложность алгоритмов распределения хозяйственных операций усложняет ведение учета и требует автоматизации.

Автоматизированная система весь этот значительный объем работ сводит практически к нулю. Задав настройки на Этапе 1 - определения требований к учету и Этапе 2 - реализации этих требований, получать отчетность можно «здесь и сейчас», без затрат рабочего времени. Необходимые изменения вносятся при помощи настроек.

Все это возможно только в одном случае: если ваша автоматизированная система управленческого учета построена по принципу «Low code», а именно: все правила обработки данных и шаблоны отчетов пользователь может менять через настройки. Иначе каждое изменение правил формирования отчетности будет требовать вызова специалистов, постановки технического задания, тестирования, устранения ошибок и т.д, то есть времени и денег.

Выводы:

В связи с тем, что в строительном бизнесе используются большие объемы материалов, работает множество людей, время завершения проектов значительное ‒ цена ошибок крайне высока. Поэтому требуется высокий уровень контроля и наличие системы оценки этого контроля, что автоматически приведет к максимизации прибыли собственников, владеющих такими инструментами.