Строительство ‒ понятие многогранное, объединяющее в себе разнообразные работы, труд множества людей и большие объемы различных материалов. В одиночку построить что-то серьезное и большое практически невозможно, разве что крошечный домик или песочный замок. Так как объемы ресурсов строительного процесса довольно значительные, ошибки в таком бизнесе стоят очень дорого.

Есть много материала про управленческий учет, но не всегда понятно как применять управленческий учет для конкретного бизнеса. Мы решили объяснить применимость управленческого учета для разных типов бизнеса. Этой статьей мы открываем серию статей в которых опишем специфику ведения управленческого учета для строительных компаний.

На конкретном примере мы разберем:

-

в чем основные отличия управленческого учета для строительных компаний от проектного учета;

-

в чем специфика сметы и отличия от бюджета проекта;

-

как определить требования к учету на начальном этапе, чтобы в результате получить необходимую информацию для принятия управленческих решений

Деятельность строительных компаний является проектно-ориентированной. В управленческом учете таких компаний отражают особенности проектной деятельности и добавляют строительную специфику:

Формула управленческого учета для строительного бизнеса:

Управленческий учет (основа) + проектная специфика + строительная специфика

Разберем специфику строительного, точнее строительно-проектного учета, который является продолжением управленческого и проектного учета, о которых я детально рассказывала в предыдущих статьях и здесь буду делать к ним отсылки.

Строительный учет необходим компаниям, которые ведут строительный бизнес и работают с такими видами реализации как:

-

объект (товар);

-

работы (СМР, ПИР);

-

услуги (генподряд, консультационные).

По сравнению с выполнением работ или услуг на обычных проектах, которые выполняются, по большей части, с использованием одного вида ресурсов - человеческого ресурса, при выполнении строительных проектов добавляется второй вид ресурсов - материальный ресурс. Учет материальных ресурсов по проектам является одной из специфик строительного учета.

Вторая специфика заключается в том, что компания может оказаться в разных ролях по видам оказываемых услуг: подрядчик, генподрядчик, заказчик, поставщик материальных ресурсов.

Общая структура деятельности строительных компаний

Ведение строительного учета - дело довольно хлопотное, и использовать его нужно осознанно.

В случае, когда объект строительства - это отдельно взятое здание или сооружение без вспомогательных или подсобных строений: например, жилой дом или школа; или если организация выполняет только субподрядные работы на одном проекте, для получения управленческой отчетности достаточно вести только проектный учет, не усложняя его дополнительной спецификой.

Проблема усложняется, например, когда компания ведет одновременно несколько видов деятельности или когда объект строительства - это комплекс зданий и сооружений.

Чтобы свести потери к минимуму, необходимо выполнять детализацию, контроль и анализ финансовых результатов на всех этапах строительства объекта. Для этих целей компании используют управленческую отчетность, как результат управленческого учета.

Итак, с чего начинается любой проект? С бюджета.

Бюджет

Бюджет проекта в строительном бизнесе - это смета, которая раскрывает суть проекта и содержит обоснование его целесообразности и реализуемости.

Смета формируется за рамками управленческого учета, и является ориентиром для руководителя при проведении анализа строительной отчетности.

Процедура формирования сметы - тема достаточно обширная и ей необходимо посвятить отдельный разговор. Отмечу, что смета бывает нескольких видов, в зависимости от ее «этапа жизни»: от начала формирования до передачи на исполнение. При движении от этапа к этапу точность расчета увеличивается.

Виды смет:

Рассмотрим весь процесс формирования управленческого учета для строительных компаний на примере компании «Строим все», которая строит один объект, состоящий из нескольких сооружений и выполняет СМР.

Структура деятельности «Строим все»

Как и при анализе любого проекта, начнем с Бюджета. В случае строительного учета ‒ сметы.

Рассмотрим смету, сформированную соответствующим подразделением для Сооружения 1.

Сооружение 1. Смета

Если провести сравнение Сметы и Бюджета проекта, то есть явные отличия:

-

В смете, кроме работ и услуг (собственных и привлеченных), в структуре затрат значительную часть составляют материалы.

-

Смета имеет гораздо большую детализацию статей.

Если в бюджете проекта мы все собственные затраты закладывали в ставку (себестоимость штатных сотрудников) и выделяли отдельно лишь несколько статей, то в смете, расходы формируются по каждому виду ресурсов, так как в ставку сотрудника нельзя уложить такие расходы как: стоимость материалов, оборудования техники. Необходима большая детализация.

Как я уже говорила, смета является внешним источником данных для проведения анализа на основе фактических и плановых данных, для формирования качественной и количественной оценки выполнения проекта. Используя данные анализа, вы сможете разработать различные варианты управленческих решений, направленных на устранение причин отклонений показателей выручки от ожидаемых.

Структура расчета фактических показателей

Получив смету и проведя предварительный анализ необходимых ресурсов, руководство компании «Строим все» приняло решение вести данный проект с использованием строительного учета. Цель руководства - получать управленческую отчетность для контроля распределения своих ресурсов, которые состоят из людей, материалов и техники между всеми проектами: два сооружения и СМР. И дальнейшей оценки эффективности использования этих ресурсов для принятия решений, оценки завершенности этапов работ, объемов использования материалов.

С чего нужно начать?

Построение строительного учета, как и проектного учета, осуществляется в три этапа.

Этап1. Определение требований к учету

Требования руководства компании к управленческому учету - это отчетность, которая содержит информацию, необходимую для управления и оценки деятельности.

На этом этапе уточняется состав и глубина детализации отчетов. Так как отчет представляет собой таблицу, столбцы такой таблицы ‒ это статьи аналитики, а строки ‒ деление по статьям доходов и расходов

Напомню, для строительного бизнеса, как проектно-ориентированного, управленческий учет строится на основе проектного учета с добавлением специфики.

Управленческий учет = Проектный учет + Специфика строительного бизнеса.

О требованиях в проектом учете:

«Как построить проектный учет»

Специфические отличия строительно-проектного учета:

-

По аналитике, то есть столбцам таблиц отчетов, требуется анализ по

-

этапам завершения;

-

отдельным сооружениям и конструкциям;

-

объектам разного назначения внутри одного объекта.

-

По строкам, то есть группировке статей расходов, структура, как минимум, трехъярусная:

-

прямые производственные (сырье, работа техники, трудовые ресурсы),

-

косвенные производственные (подготовка, проектные работы, благоустройство, временные сооружения и т.п), которые относятся целиком на объект договора. Соответственно, их необходимо распределять на этапы или отдельные объекты строительства, сооружения;

-

косвенные административные (офис).

Столбцы аналитики, сформированные для компании «Строим все»

Напомню, что в проектном учете до этого мы рассматривали двухъярусную структуру:

1. Прямые расходы на сотрудника ‒ например, заработная плата, командировочные расходы.

2. Косвенные административные расходы ‒ например, аренда офиса..

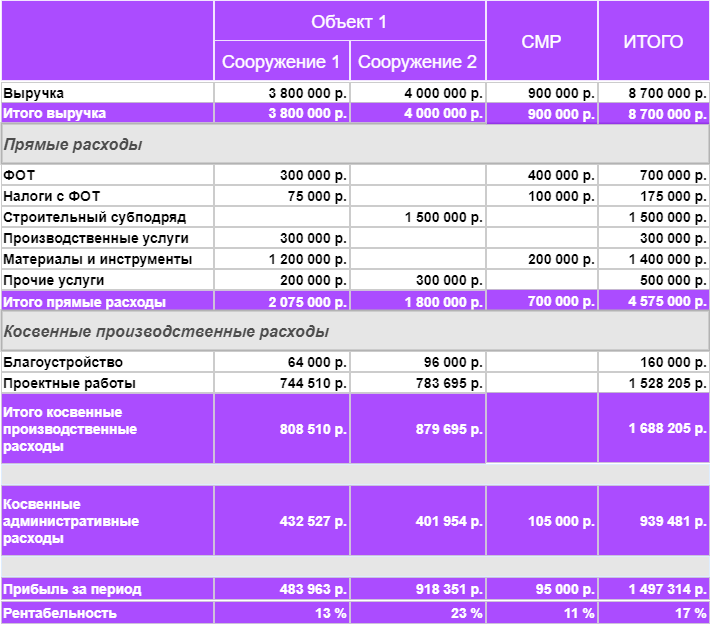

Результатом этих требований будет являться разработанная структура отчета

Отчет для компании «Строим все»

Выводы:

Подытожу, о чем я рассказала в этой статье:

-

о специфических особенностях строительного учета;

-

о видах смет и роли сметы в строительном учете;

-

о требованиях к построению строительного учета на примере строительной компании.

В следующих статьях рассмотрим как создать правила реализации поставленных требований (Этап 2) и какой подход применять для автоматизации созданных правил (Этап 3)

Обо всем этом детально в мастер классе