Стратегическое планирование развития бизнеса собственниками и руководителями строительных компаний, а также оценка рисков инвесторами нуждается в получении точных и актуальных финансовых показателей компании в целом, ее подразделений, направлений деятельности и каждого объекта строительства в отдельности. Иными словами, чтобы понять, что происходит в компании здесь и сейчас, нужны конкретные цифры.

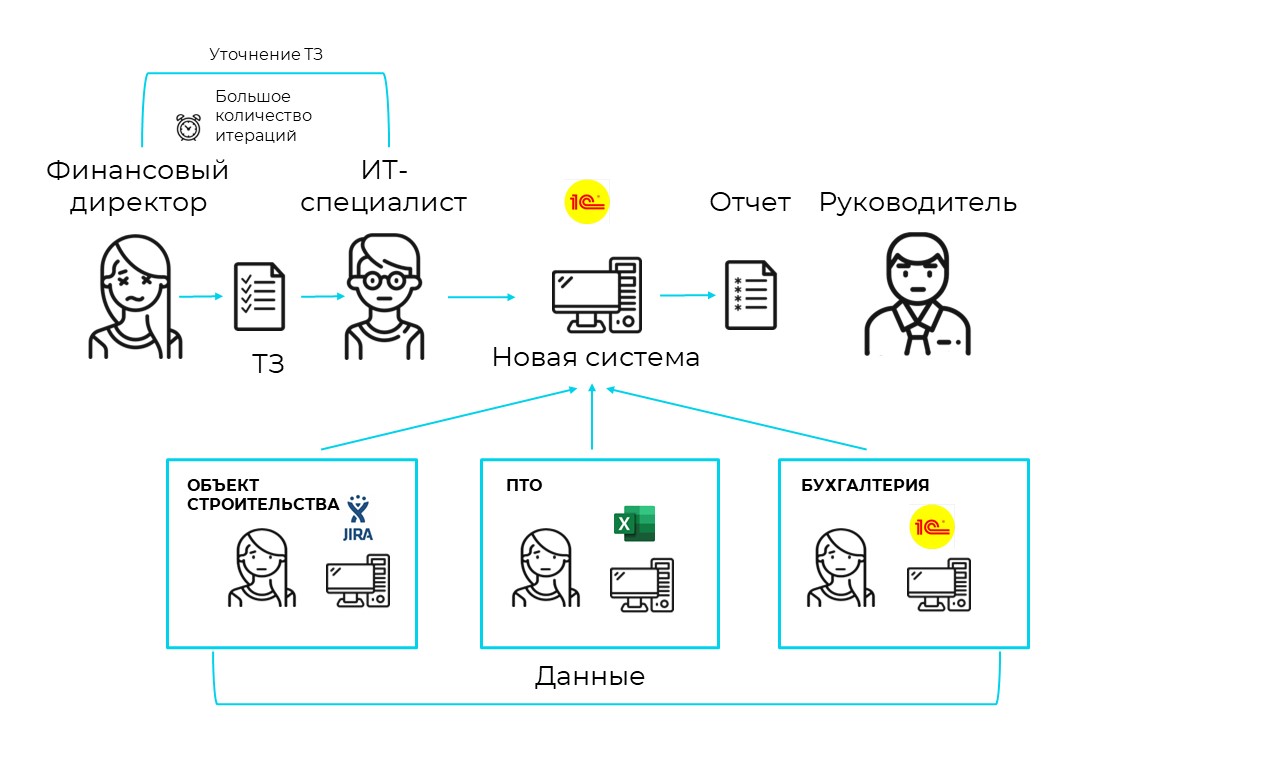

За предоставление данных руководству обычно отвечает главный бухгалтер или финансовый директор, при его наличии. Но не все необходимые для анализа данные предоставляются оперативно. На подготовку части из них требуется время. Почему так происходит?

Дело в том, что в большинстве компаний оперативный учет различных ресурсов (материалы, деньги, техника, трудозатраты) ведется разными подразделениями и в разных учетных системах. Какие-то виды учета ведутся на бумаге или в таблицах Excel. В таких случаях сбор данных требует большого времени и трудозатрат. И затем все полученные разнородные данные необходимо соотнести, рассчитать результат и подготовить отчетность. Такая работа может занять от нескольких дней до недель.

Чаще всего учет в компании ведется в 1С:Бухгалтерия и 1С:ЗУП. Эти программы предназначены для ведения учета в соответствии с действующими «Правилами бухгалтерского учета» (ПБУ) и внутренней Учетной политикой компании. В двух словах: такой учет ведется для правильного расчета налогов и не обеспечивает достаточный набор данных для бизнес-анализа и управления компанией, а иногда и способ расчета данных не соответствует управленческим задачам. В связи с этим требуется значительная доработка программных продуктов. А в случаях, если требуется изменить формулы расчета данных, без создания и ведения отдельного управленческого учета не обойтись.

Рассмотрим на конкретном примере строительного бизнеса, состоящего из нескольких компаний: какие проблемы возникают при расчете финансовых показателей и как их можно решить.

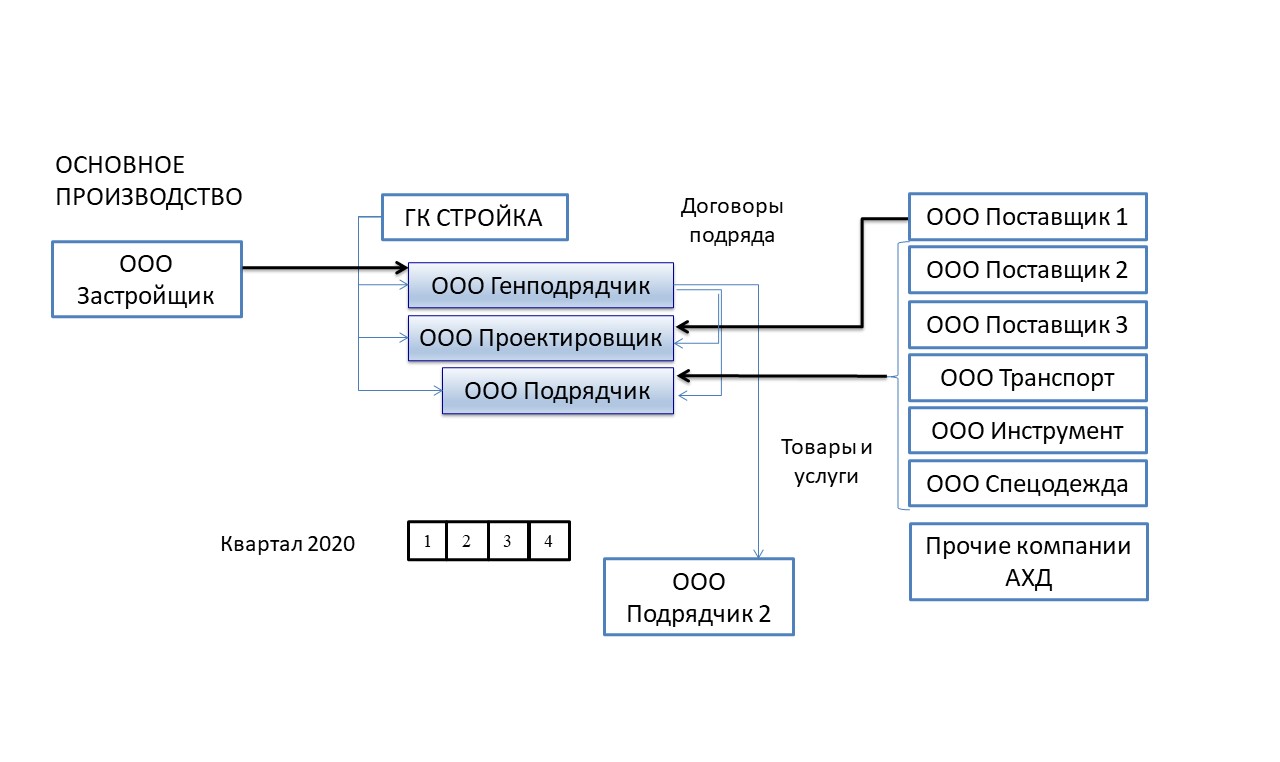

Группа компаний «ГК Стройка» состоит из трёх юридических лиц: ООО «Генподрядчик», ООО «Проектировщик» и ООО «Подрядчик», по каждому из которых ведется отдельный бухгалтерский учет в отдельных базах 1С:Бухгалтерия.

К внутригрупповым оборотам, исходя из схемы, относятся операции по реализации услуг, которые оказывают ООО «Проектировщик» и ООО «Подрядчик», для ООО «Генподрядчик».

Соответственно, для ООО «Генподрядчик» внутригрупповыми операциями будут являться поступления (актов, услуг) от ООО «Проектировщик» и ООО «Подрядчик».

Собственник «ГК Стройка» желает видеть следующие данные по своему бизнесу:

1. Совокупные (консолидированные) данные по всем трем компаниям без учета операций, совершенных внутри группы компаний (без внутригрупповых оборотов).

Цель получения данных

Видеть реальный финансовый результат всего бизнеса, без учета внутренних оборотов, искажающих результаты.

Например: Выручка по результатам деятельности, при простом суммировании, складывается из:

- выручки, за счет реализации выполненных работ Заказчику, одной из компаний (ООО «Генподрядчик»), не выполняющей работы самостоятельно, а привлекающей к выполнению работ в качестве подрядчиков другие две компании «ГК Стройка»;

- выручки других двух компаний (ООО «Проектировщик» и ООО «Подрядчик»), за счёт реализации выполненных работ в качества подрядчика у компании (ООО «Генподрядчик») «ГК Стройка». По результатам прямого расчета происходит удвоение размера выручки.

Если из расчета выручки исключить объем внутригрупповых оборотов, а именно: выручку компаний ООО «Проектировщик» и ООО «Подрядчик», выполнявших работы для компании ООО «Генподрядчик», то результат расчета будет равен реальной выручке.

Аналогично и с другими показателями деятельности группы компаний, в том числе по движению денежных средств и по чистой прибыли.

Почему данные отсутствуют

В соответствии с ПБУ, бухгалтерский учет ведется по каждому юридическому лицу отдельно, следовательно все показатели деятельности рассчитываются отдельно для каждого юридического лица. Программой 1С:Бухгалтерия в стандартной конфигурации (без дополнительных доработок) не выполняется расчет консолидированных данных и не формируется консолидированная отчетность, а также не предусмотрено выделение внутригрупповых оборотов между компаниями, входящими в одну группу, так как это не предусмотрено ПБУ.

Проблема:

На создание консолидированной отчетности и выделение внутригрупповых оборотов требуется время и трудозатраты. При этом в момент получения данных они уже неактуальны, в связи с чем на их основе может быть принято некорректное управленческое решение руководством группы компаний.

Задачи для решения проблемы:

- выделить внутригрупповые обороты по всем компаниям «ГК Стройка»;

- построить консолидированную отчетность без учета внутригрупповых оборотов.

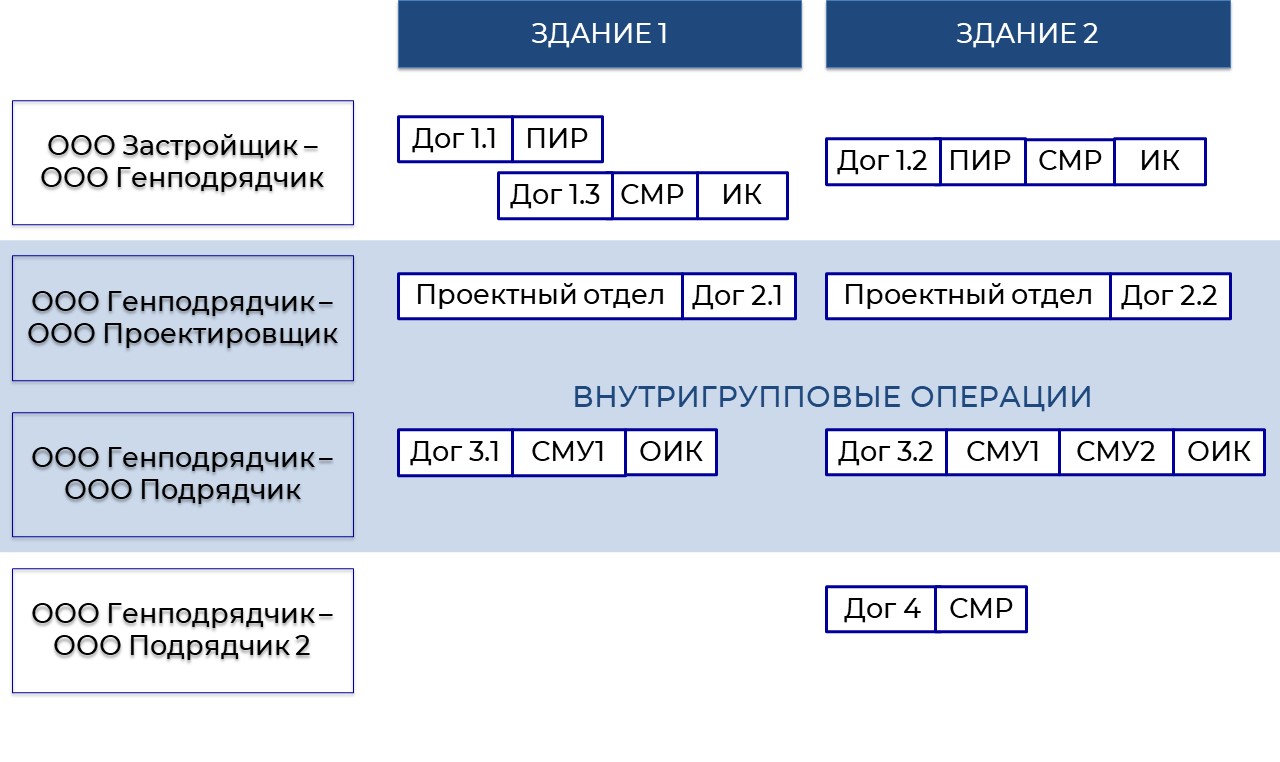

2. Отдельный финансовый результат по каждому объекту строительства и по каждому виду работ

Цель получения данных

Видеть финансовый результат по каждому объекту строительства и по каждому виду работ для оценки целесообразности выполнения работ собственными силами или привлечения сторонних подрядных организаций.

Общий финансовый результат как группы компаний, так и каждого отдельного юридического лица может быть положительным и устраивать руководство. При этом, по результатам анализа финансового результата по каждому объекту строительства или по каждому виду работ, может быть выявлено отклонение от плана и убытки, что позволит своевременно принять решение, которое впоследствии приведет к увеличению прибыли.

Например:

1. Один из объектов строительства приносит убытки, в ходе анализа было выявлено увеличение транспортных и командировочных расходов относительно запланированных. Причиной оказалась удаленность объекта строительства от основного места расположения рабочих и складов с материалами, что увеличило расходы. Руководством было принято решение о передаче строительства данного объекта сторонней подрядной организации, территориально расположенной в непосредственной близости к объекту. Это позволило сократить расходы и получить положительный финансовый результат.

2. По одному из видов работ сформировался отрицательный результат, в ходе анализа было выявлено, что объем работ был незначительным и непостоянным, в связи с чем арендованная спецтехника и персонал её обслуживающий 40% рабочего времени находились в простое. Руководством было принято решение о необходимости поиска заказов от сторонних организаций на выполнение данных видов работ и получения дополнительной выручки с 40% загрузкой рабочего времени. Что позволило сократить расходы и снизить себестоимость по данному виду работ, и, как следствие, получить положительный финансовый результат.

Почему данные отсутствуют

В соответствии с ПБУ, в бухгалтерском учете отсутствует требование по ведению учета финансовых показателей отдельно по объектам строительства или отдельно по видам работ. В программе 1С Бухгалтерия имеется ограничение по уровню детализации данных учета, а именно: не более трех показателей (субконто), при этом по некоторым счетам учета, в соответствии с ПБУ, все три этих показателя уже заполнены, таким образом дополнить детализацию данных по объектам строительства и/или по видам работ невозможно.

Кроме того, программа 1С Бухгалтерия не предусматривает:

- учет по фактическому расходу материалов (сколько реально было израсходовано в строительстве).

Это может быть связано с несколькими причинами: не вовремя поступили документы для отражения в учете, сдача работ заказчику может быть длительной в связи с чем фактический расход материалов может быть искусственно занижен до размера выручки, во избежание убыточного финансового результата, либо размер выручки может быть искусственно увеличен на размер оперативного выполнения. Ни одна из указанных причин не позволяет вести учет фактического расходования материалов и реально оценить финансовый результат; - распределение оплаты труда по объектам строительства и/или видам работ.

Стандартной конфигурацией 1С не предусмотрен раздельный учет по объектам строительства и видам работ, данная задача может быть решена путем привязки подразделений или сотрудников к отдельным объектам строительства и видам работ, либо путем ведения отдельного учета трудозатрат.

Проблема:

Для получения данных в разрезе объектов строительства и видов работ требуется ввести отдельный учет по фактическому расходованию материалов и распределить затраты на оплату труда, а также добавить детализацию данных по учёту (дополнительно к трем имеющимся) по объектам строительства и видам работ. Добавление более точных данных может привести к получению другого, более точного финансового результата по группе компаний «ГК Стройка», в связи с отражением в управленческом учете фактических расходов.

Задачи для решения проблемы:

- дополнить аналитическими данными по объектам строительства;

- дополнить аналитическими данными по видам работ;

- отразить фактические расходы на материалы;

- распределить затраты на оплату труда.

Существует несколько путей решения поставленных задач:

1. Нанять специализированную IT компанию для доработки программы и оперативного получения данных. Так как существующая программа 1С:Бухгалтерия не предназначена для таких целей.

Основные минусы такого варианта:

- все сотрудники должны перейти на один программный продукт для внесения всех данных в единую систему учета. Это длительный процесс. И бывает, что не все сотрудники готовы переучиваться, с этим довольно часто возникают трудности;

- все настройки и создание отчетных форм осуществляются только программистом. Но так как он не обладает необходимой компетенцией, требуется участие финансовой службы для составления технического задания и детального описания всех алгоритмов расчета, а также построения форм отчетности. После выполнения программистом поставленных перед ним задач, финансовая служба должна протестировать работу программы;

- на доработку программы, ее настройку, создание алгоритмов расчета, построение отчетности с последующим тестированием, и, тем более, обучение сотрудников и внедрение программного продукта потребуется очень много времени, средств и трудозатрат.

2. Из существующих на IT-рынке программ выбрать уже созданный, протестированный и имеющий подтверждение использования другими компаниями программный продукт, обеспечивающий своим функционалом решение поставленных выше задач. Одной из таких программ является сервис «Галочка».

В чем основные плюсы такого варианта:

- не требуются дополнительные расходы на переобучение сотрудников, достаточно обучить одного сотрудника по единоразовой настройке сервиса «Галочка»;

- все настройки осуществляются непосредственно финансовой службой и не нужно привлекать программистов. Это позволяет своевременно вносить изменения в алгоритмы работы сервиса «Галочка». Тогда не будет затрачено время на постановку задач программистам и на тестирование работы сервиса.

Для решения поставленных задач получения детальных фактических показателей строительного бизнеса достаточно один раз выполнить все необходимые настройки в сервисе «Галочка».

Выполнить это можно в несколько шагов:

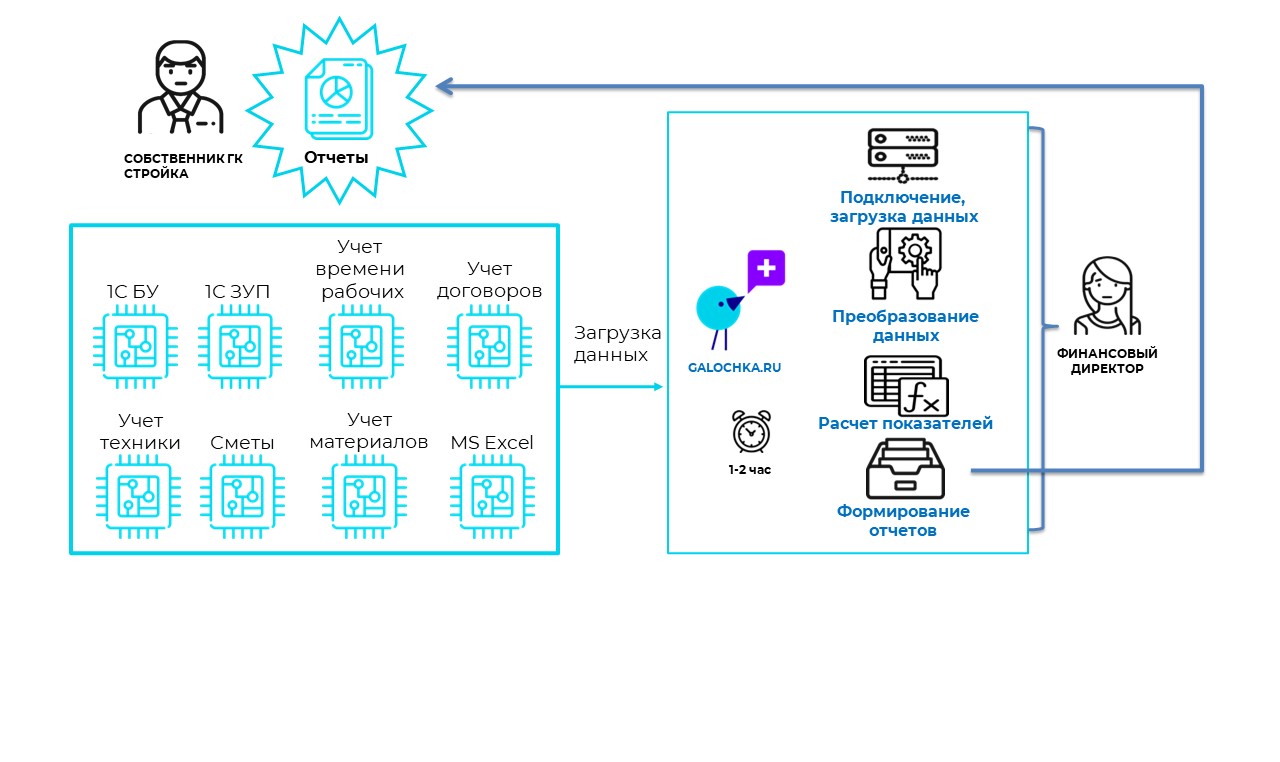

Шаг 1: Загрузка данных

Шаг 2: Изменения и преобразования данных

Шаг 3: Формирование отчетности

Для начала выполним загрузку всех данных в одну систему.

Шаг 1: Загрузка данных

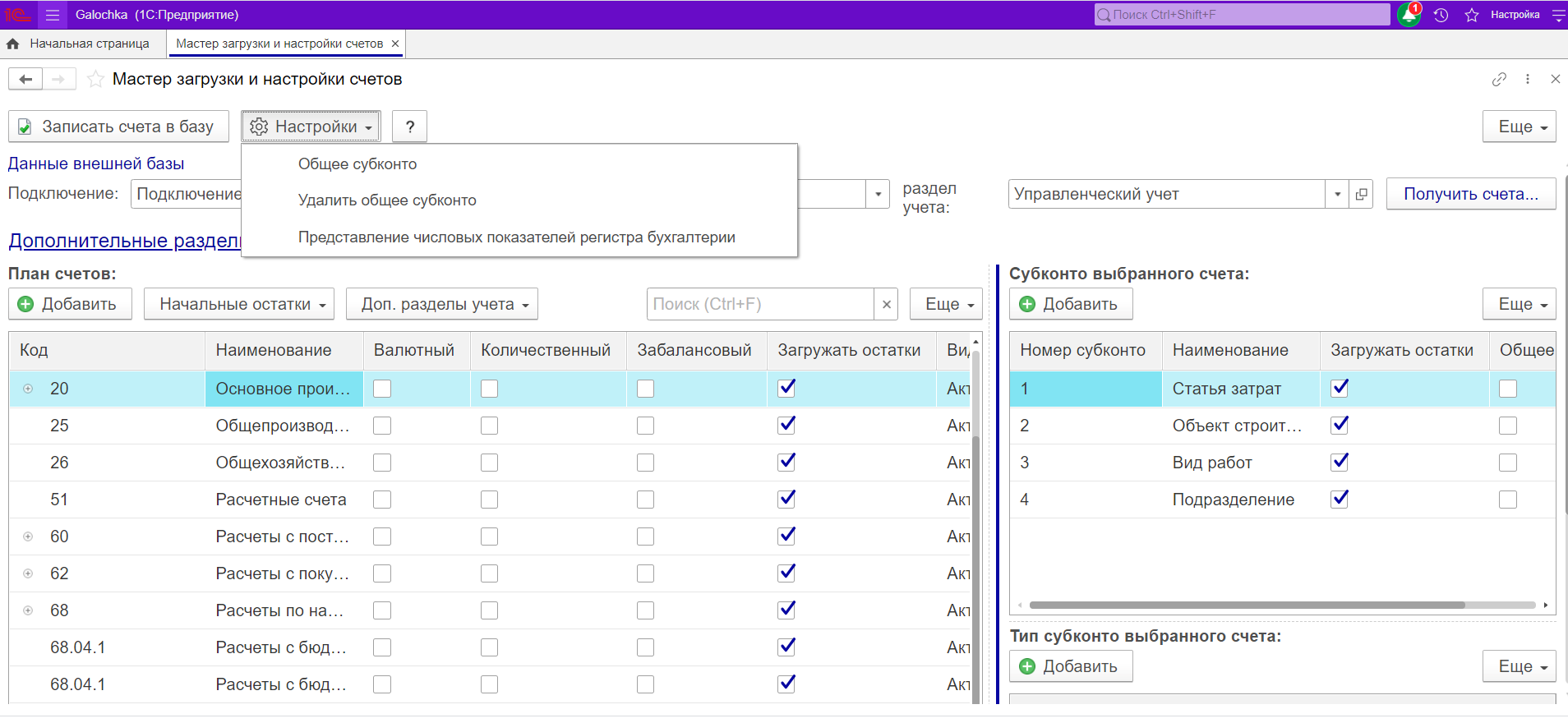

Настраиваем подключения к различным источникам данных (1С Бухгалтерия, 1С ЗУП, Ecxel, Jira и т.д.). Загружаем и настраиваем план счетов для управленческого учета, а также данные в виде документов и справочников.

Теперь можем переходить к решению поставленных задач, используя инструментарий системы по преобразованию данных и формированию необходимых отчетов

Задача №1: Получение консолидированного результата по Группе компаний

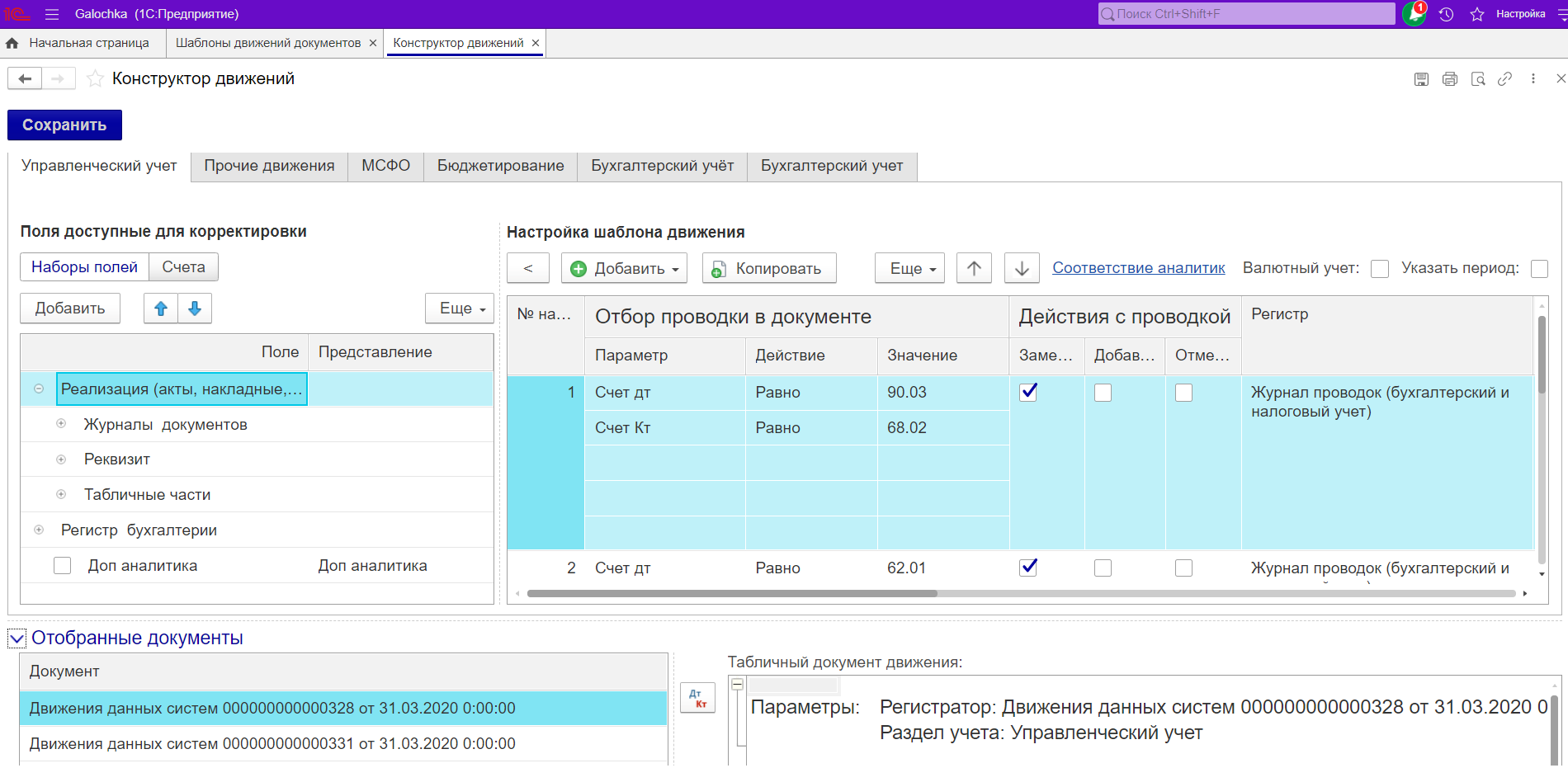

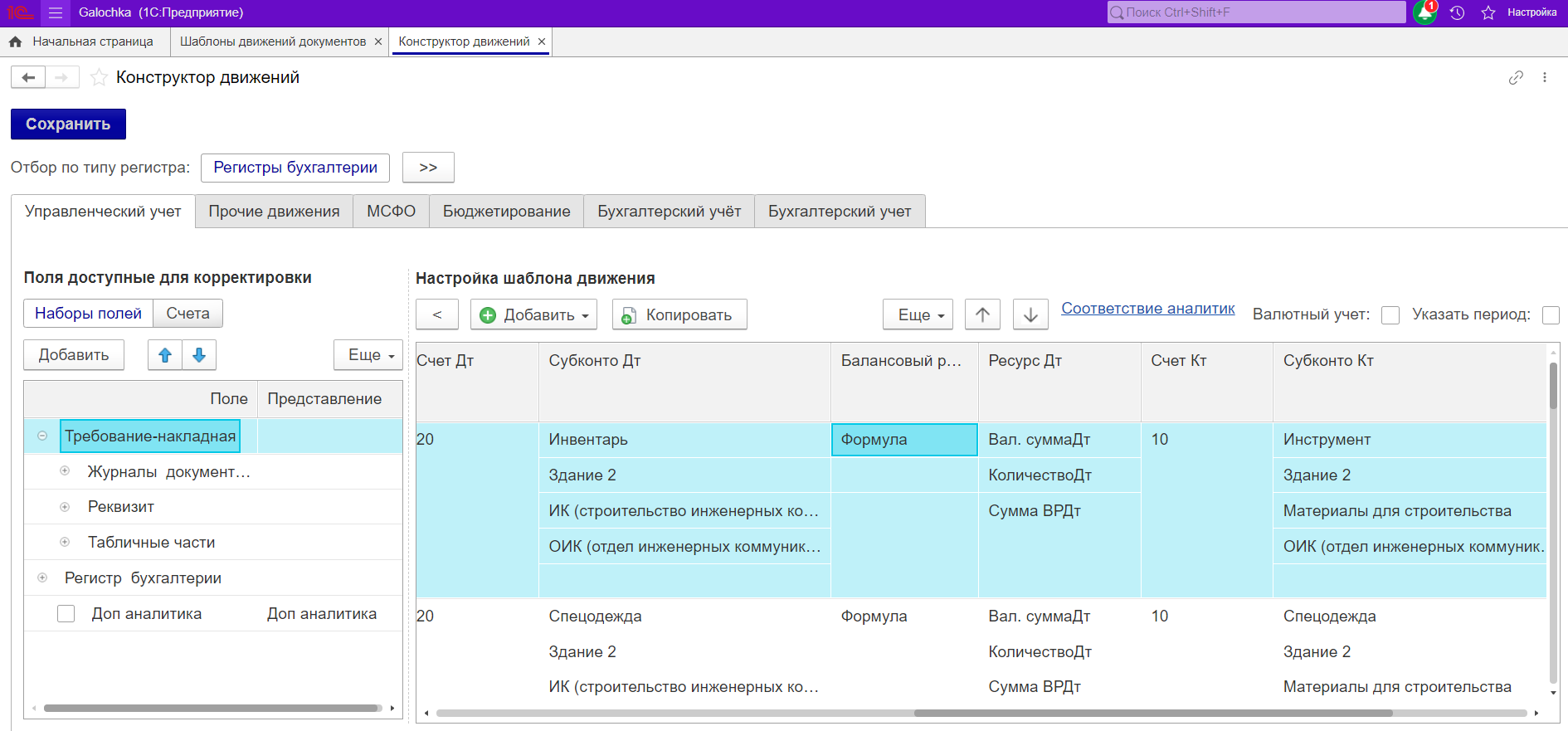

Шаг 2: Изменение и преобразование данных. Выделение внутригрупповых оборотов

Указываем дополнительную аналитику в Сервисе Галочка к тем операциям, которые относятся к внутригрупповым оборотам. Находим операции по реализации услуг компании ООО «Проектировщик» и ООО «Подрядчик» в адрес ООО «Генподрядчик» и операции по поступлению (актов, услуг) ООО «Генподрядчик» от компаний ООО «Проектировщик» и ООО «Подрядчик».

Шаг 3: Формирование отчетности. Создаем консолидированную отчетность

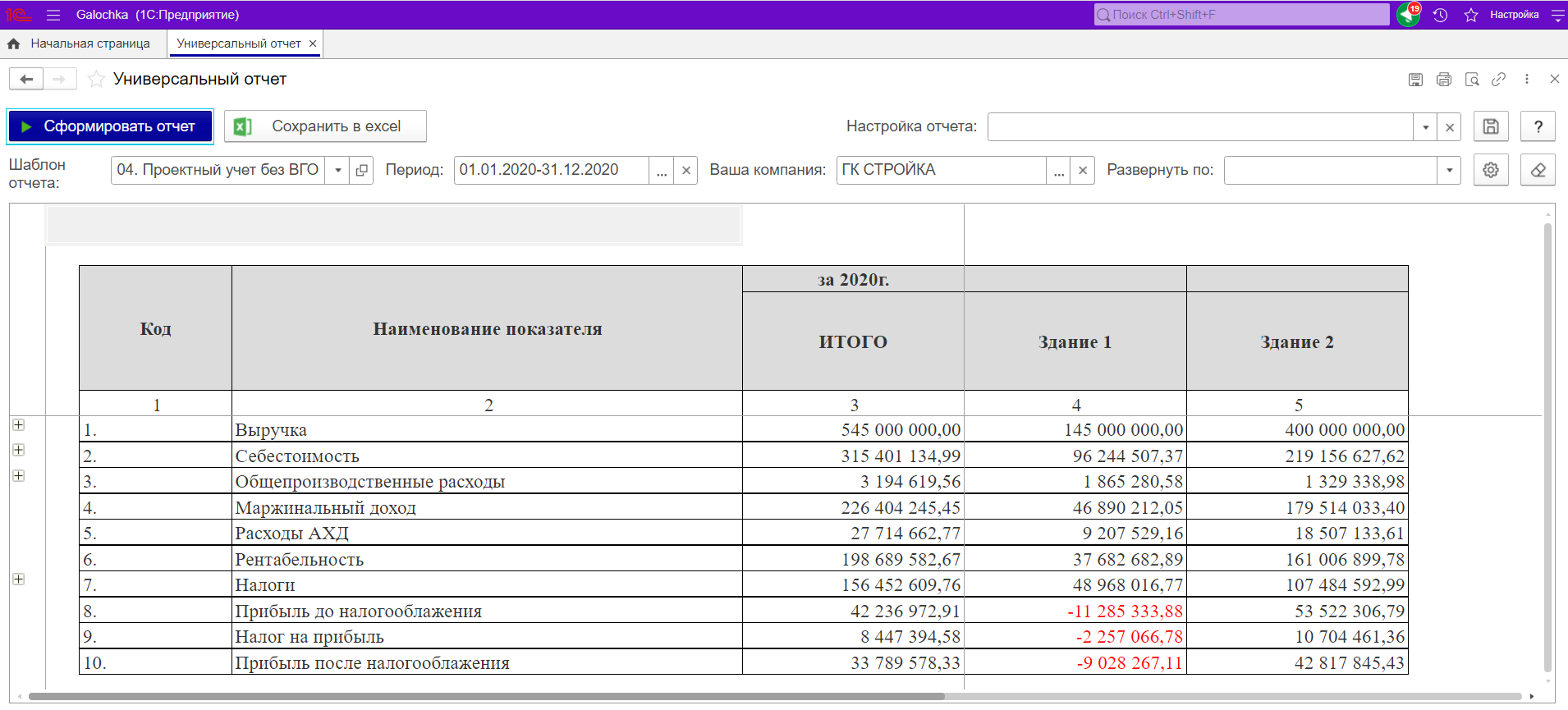

Отчет №1: Консолидированная отчетность без учета внутригрупповых оборотов.

Полученный отчет позволил выявить реальную прибыль по «ГК Стройка», суммарно по трем компаниям, входящим в группу и без учета внутригрупповых оборотов.

Задача № 2: Получение финансового результата по каждому объекту строительства и по каждому виду работ.

Шаг 2: Изменение и преобразование данных. Настройка раздельного учета по объектам строительства и видам работ

Настройка раздельного учета заключается в добавлении в существующие движения документов дополнительной аналитики по объектам строительства и видам работ. Это позволит разделить обороты за период на каждый объект строительства и каждый вид работ.

Настройка учета фактических расходов материалов

При загрузке данных из 1С по учету материалов не было сведений о фактическом расходе материалов. Сервис Галочка позволяет настроить новые движения документов и вносить изменения по данным, например изменить расход материалов на размер фактического расхода без влияния на бухгалтерский учет в 1С. Такие изменения вносятся с помощью настройки шаблона движений и конструктора формул. Аналогичным способом можно менять любые данные.

Распределение затрат на оплату труда

Часто данные по заработной плате в разрезе подразделений и ФИО учитываются в отдельной системе 1С: ЗУП. Сервис Галочка позволяет объединить данные разных систем 1С и настроить распределение ФОТ в соответствии с задачей строительного бизнеса по раздельному учету по объектам строительства и видам работ. Аналогично настраиваем новые движения документам, которые ранее не делали движений в бухгалтерском учете.

Отчет №2: Результаты деятельности ГК «Стройка» в разрезе объектов строительства

Шаг 3: Формирование отчетности

Сделать комментарии к каждому отчету и показать какую задачу озвученную выше решает формирование каждого из этих отчетов.

Полученный отчет позволил выявить реальный результат деятельности по каждому объекту строительства в отдельности и без учета внутригрупповых оборотов, что выявило убыточность строительства объекта строительства - Здание 1.

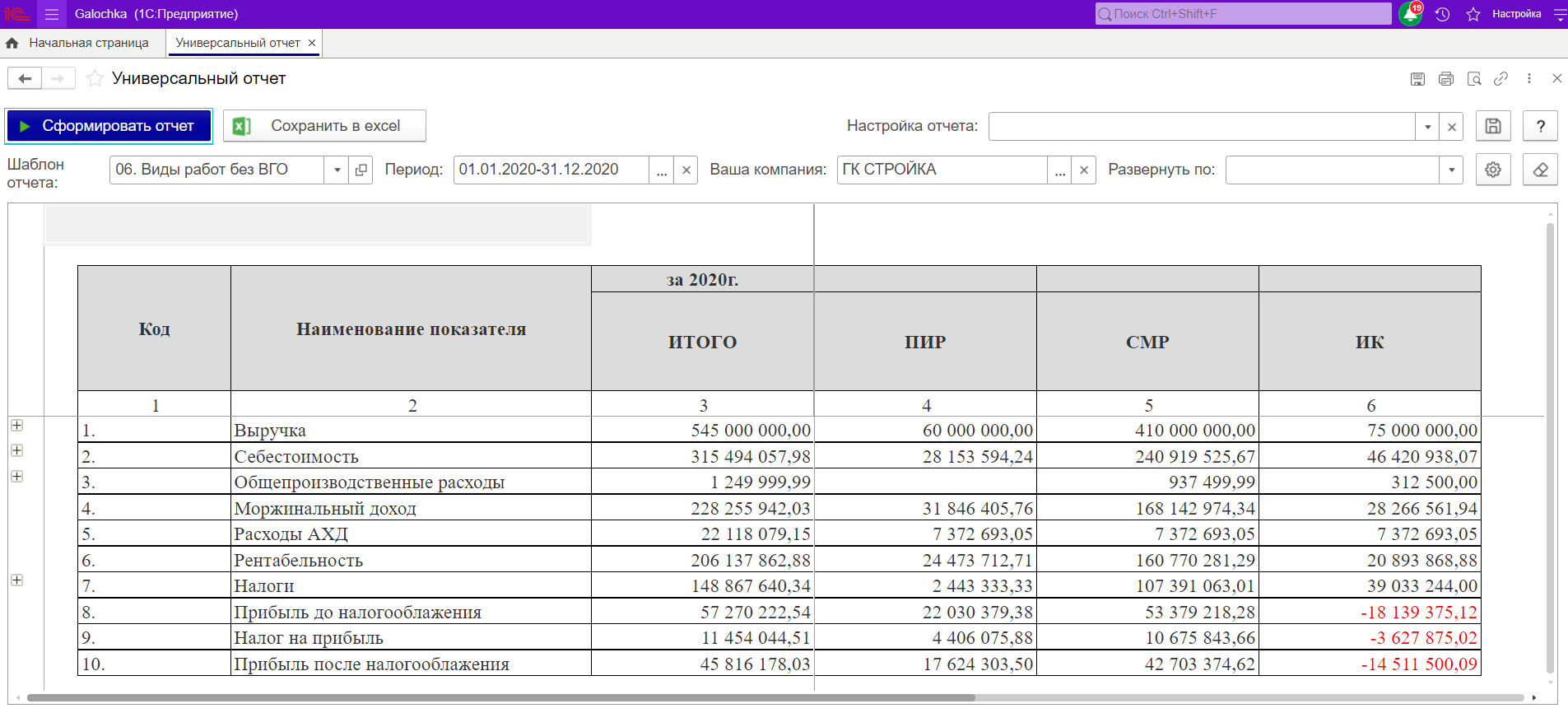

Отчет №3: Результаты деятельности ГК Стройка в разрезе Видов работ

Полученный отчет позволил выявить реальный результат деятельности по видам работ и без учета внутригрупповых оборотов, что выявило убыточность вида работ инженерные коммуникации (ИК).

Выводы

Собственник на основании полученных отчетов, определил реальные результаты деятельности своих компаний: как общий консолидированный результат, так и в разрезе объектов строительства и в разрезе видов работ. Это позволило Собственнику принять решение о передаче работ по монтажу инженерных коммуникаций на подряд сторонней организации, так как они нерентабельны для его компаний. При этом даже если выполнение монтажа инженерных коммуникаций подрядной сторонней организацией будет передано за полную их стоимость, то есть прибыль по данному виду работ будет равна нулю, это позволит увеличить прибыль на 14 млн.руб. и выведет объект строительства Здание 1 из убыточного в прибыльный. Таким образом, суммарная прибыль по всей группе компаний увеличится на 14 млн.руб.