Знаете ли вы к чему может привести нехватка денежных средств для расчетов с бюджетом, сотрудниками и контрагентами, в том числе неплатежи по заемным средствам? Задержка платежей даже на один день влечет наложение различных санкций и снижение деловой репутации компании. При худшем раскладе может разрушиться даже самый прибыльный бизнес.

Вероятность возникновения такой ситуации на предприятии называют риском ликвидности.

Риск ликвидности — финансовый риск, связанный с неспособностью расплатиться по обязательствам без существенных убытков.

Для того, чтобы избежать риска ликвидности (кассовые разрывы, обслуживание кредитов и т.д.), очень важно пользоваться таким мощным инструментом управления ликвидностью, как БДДС.

Бюджет движения денежных средств (БДДС) отражает поступление и расходование денежных средств предприятия по видам деятельности и статьям, с учетом входящего остатка денежных средств на начало периода.

БДДС является одной из составляющих частей Бюджета предприятия, и формируется в рамках процесса Бюджетирования.

Бюджетирование - это процесс планирования и управления ресурсами предприятия. Цель формирования Бюджета - повышение эффективности управления предприятием. Результатом процесса Бюджетирования является согласование, утверждение и бюджетов различных уровней и направлений (Бюджет доходов и расходов, Бюджет движения денежных средств, Бюджет инвестиций и прочее). Управление бюджетом - контроль исполнения плановых показателей.

Процесс Бюджетирования денежных средств - очень важный и ответственный этап общего процесса Бюджетирования на предприятии.

Рассмотрим вопросы:

-

Что такое БДДС?

-

Цель формирования БДДС.

-

Общие подходы к формированию БДДС.

-

Типовой алгоритм формирования БДДС.

Что представляет из себя БДДС?

БДДС отражает плановую потребность в денежных средствах для обеспечения текущей (операционной), финансовой и инвестиционной деятельности предприятия, с учетом ожидаемого входящего остатка денежных средств на начало периода.

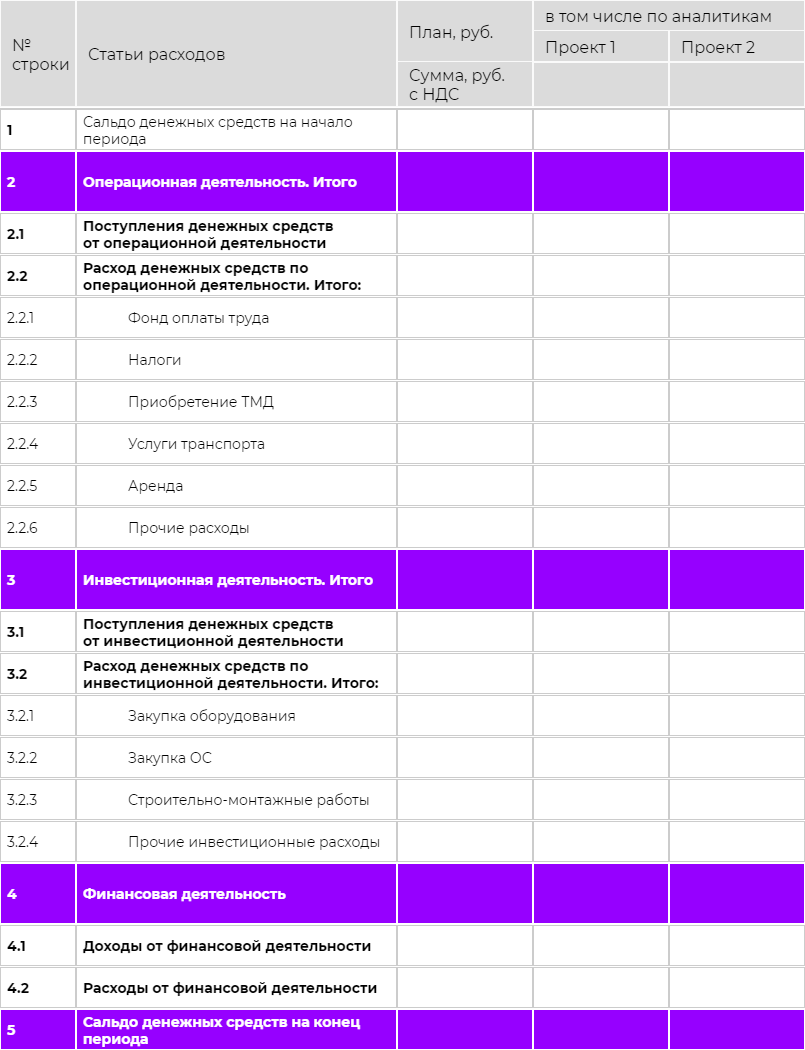

Структура БДДС основана на требованиях методологии формирования отчетов и определяется на этапе бюджетирования.

Что такое отчет? Мы предлагаем такое определение: отчет - это таблица, где строки (статьи) группируются по доходам и расходам, а столбцы (аналитика) - по проектам, услугам, подразделениям/ЦФО:

Строки: группировка по статьям выбирается, исходя из требуемой детализации.

Столбцы: группировка по аналитикам устанавливается, исходя из необходимости анализа и планирования по отдельным аналитическим разрезам: видам продуктов/услуг, проектам, подразделениям/ЦФО

На рисунке представлена общая структура БДДС с группировкой статей БДДС по видам деятельности и разделению по аналитическим признакам ‒ проектам. Вы можете использовать другие варианты представления отчета. Например, с группировкой статей по Доходному и Расходному разделам или с построением аналитических разделов в строках (иерархическая структура отчета). И тот, и другой вариант будет правильным.

Цель формирования БДДС.

Основная цель формирования БДДС – управление ликвидностью, что подразумевает аккумулирование финансовых ресурсов для:

-

своевременного исполнения своих обязательств на планируемый период;

-

распределения денежных потоков по направлениям деятельности;

-

прогнозирования возможных кассовых разрывов.

Управление кассовыми разрывами/ликвидностью

При планировании БДДС, может возникнуть кассовый разрыв - недостаточность денежных средств в доходной части бюджета на покрытие расходной части. Кассовые разрывы необходимо устранять. Есть два варианта решения:

-

привлечение заемных денежных средств (кредитная линия);

-

сокращение запланированных расходов.

При возникновении профицита, который складывается при превышении доходной части над расходной, рачительный финансовый директор планирует финансовое использование временных «излишков» денежных средств, например, размещение на депозитах.

Анализ и распределение денежных средств между разными продуктами или проектами.

Напомню, что контроль - это одна из основных функций УУ. Отчет БДДС является одним из инструментов для реализации этой функции. Используя эту форму отчетности, можно контролировать и распределять деньги, как один из основных видов ресурсов: по направлениям деятельности, проектам, инвестициям.

Общие подходы к формированию БДДС.

На этапе бюджетирования необходимо определить методологию формирования БДДС, наиболее полно удовлетворяющую потребностям и возможностям предприятия.

Методология должна определять подходы к планированию, методику формирования БДДС, виды деятельности и алгоритмы расчета показателей/статей.

Подход к планированию может быть трех типов:

-

«Снизу-вверх» (bottom-up) ‒ когда каждое подразделение (Центр финансовой ответственности ‒ ЦФО) формирует план для себя, и затем все бюджеты ЦФО объединяют в единый БДДС по компании.

-

«Сверху-вниз (top-down)». Данный подход предполагает обратные действия: сначала планируется сводный БДДС, распределяется по ЦФО и доводится до исполнения в подразделения.

-

Комбинированный подход, при котором БДДС формируется централизованно, и корректируется с учетом предложений ЦФО.

Методика формирования БДДС

‒ во многом зависит от источника информации или исходных данных для планирования:

1. На основе БДР

Запланированные суммы доходов и расходов БДР переносятся в БДДС, с учетом корректировок:

-

по статьям, не требующим финансирования (например, списание ТМЦ в производство со склада, амортизация, списание РБП) или наоборот (например: закупка ТМЦ, приобретение нематериальных активов);

-

по счетам обязательств (на суммы дебиторской и кредиторской задолженности и авансы, выданные и полученные);

-

смещения по срокам поступления или расхода денежных средств (период отражения доходов и расходов может не совпадать с датой поступления или выбытия денежных средств);

-

применение ставки НДС.

2. Инкрементный

БДДС строится на основе факта предыдущего года с корректировкой на коэффициент увеличения или снижения:

-

activity-based или бюджетирование на основе видов деятельности. Исходными данными для планирования по этому методу является целевой показатель, например, уровень продаж или прибыль. Необходимо определить мероприятия по достижению заданного целевого показателя и рассчитать плановые доходы и расходы по их выполнению;

-

ценовой. При данном подходе проводится анализ всех расходов с точки зрения их целесообразности, ценности и значимости для компании и сотрудников;

-

«с нуля». Данный метод считается самым трудоемким, но при этом является наиболее предпочтительным для снижения необоснованных расходов и максимизации прибыли. Процесс бюджетирования, как правило, состоит из расчета будущей прибыли от каждого проекта. Прибыль и денежный поток рассчитываются по периодам и количеству лет, которое требуется для возврата инвестиций.

В структуре БДДС выделяют три вида деятельности: операционную, инвестиционную и финансовую. Формирование бюджетов по видам деятельности имеет свои особенности.

Для формирования плановых показателей разных статей и видов деятельности существует множество источников информации и различные алгоритмы расчета.

Разберем основные подходы.

Операционная деятельность

Рассмотрим источники информации для планирования денежных потоков по операционной деятельности.

Доходная часть операционной деятельности

Доходная часть формируется посредством составления плана поступлений денежных средств на основе сведений из:

-

заключенных (и планируемых к заключению) договоров;

-

пайплайна, сформированного отделом продаж.

Суммы из пайплайна учитываются с определенной вероятностью, которая может определяться двумя способами:

-

На основании субъективной оценки менеджеров по продажам.

-

На основании воронки продаж. Например, планируется к заключению контракт на 100 млн. и данный контракт находится в статусе «переговоры», тогда он должен попадать в бюджет с вероятностью 25%.

Пример оценки статуса продаж приведен на рисунке:

Доходные статьи подразделяются на:

-

поступления от реализации товаров/работ/услуг;

-

поступления от прочей реализации;

-

прочие поступления.

Расходная часть операционной деятельности

Расходная часть также формируется посредством составления плана платежей, на основе прогноза:

-

прямых затрат компании (оплата поставщикам/подрядчикам, ФОТ сотрудников и прочее);

-

накладных расходов (аренда, ФОТ управляющего персонала, налоги, реклама;

-

прочих платежей.

Источником информации для прогнозных данных могут быть:

-

бюджет доходов и расходов (с учетом смещения и НДС);

-

сведения о заключенных (или планируемых к заключению) договоров;

-

планы закупок;

-

данные о расходах предыдущего отчетного периода;

-

новые активности подразделений (заявки ЦФО);

-

графики платежей (по договорам, по расчетам с персоналом, налоговые платежи и прочее).

Основные группы статей для платежей по операционной деятельности:

-

платежи по договорам с поставщиками и подрядчиками, в том числе авансы, по различным видам статей:

-

аренда;

-

поставка ТМЦ;

-

услуги транспорта;

-

услуги по теплоэнергоснабжению;

-

прочие услуги;

-

оплата труда работников;

-

командировочные расходы;

-

налоги.

Инвестиционная деятельность

Инвестиционная деятельность предприятия - это активности предприятия, связанные с вложение капитала в различные объекты инвестирования с целью получения дохода.

Различают два вида инвестиционной деятельности:

1) Внутренняя ‒ направлена на расширение производственных мощностей, техническое перевооружение и реконструкцию предприятия с целью увеличения объёма выпускаемой продукции и/или создания новых видов продукции.

2) Внешняя ‒ предполагает приобретение компаний (части компаний) и покупку ценных бумаг.

Источники финансирования могут быть внутренние, такие как нераспределенная прибыль, и внешние:

-

заемное финансирование;

-

дополнительные средства текущих акционеров;

-

привлечение новых акционеров;

-

государственные субсидии.

Основные группы статей инвестиционной деятельности:

Поступления от инвестиционной деятельности формируются по ожидаемым доходам, от ранее произведенных инвестиций:

-

продажа основных фондов и нематериальных активов;

-

возврат долгосрочных финансовых вложений;

-

возврат прочих инвестиционных вложений.

Расходы по инвестиционной деятельности формируются по операциям:

-

капитальные вложения;

-

приобретение основных средств и нематериальных активов;

-

долгосрочные финансовые вложения;

-

прочие вложения в инвестиции.

Общий подход к планированию инвестиционной деятельности:

-

Определение возможных объектов инвестиционной деятельности - модернизируемые или создаваемые объекты основных фондов; ценные бумаги, целевые денежные вклады, НИОКР, имущественные права и права на интеллектуальную собственность.

-

Определение возможных субъектов инвестиционной деятельности: инвесторы, заказчики, поставщики и прочие участники инвестиционной деятельности .

-

Расчет сроков окупаемости потенциальных проектов, расчет рисков и доходности.

-

Определение источников финансирования запланированных инвестиций.

-

Формирование долгосрочной и краткосрочной программы.

-

Формирование плановых графиков финансовых поступлений и платежей по инвестиционным проектам.

Финансовая деятельность

Финансовая деятельность предприятия - это активности предприятия, направленные на управление ликвидностью и поиск источников финансирования операционной и инвестиционной деятельности.

Основные группы статей финансовой деятельности:

Поступления от финансовой деятельности:

-

возврат краткосрочных финансовых вложений;

-

получение краткосрочных кредитов и займов;

-

доход от финансовых вложений (проценты, дивиденды и прочие доходы);

-

доходы от прочих финансовых вложений.

Расходы по финансовым вложениям:

-

погашения кредитов и займов;

-

краткосрочные финансовые вложения;

-

выплата дивидендов;

-

прочие выплаты.

Общий подход к планированию финансовой деятельности:

-

Добавление суммы на основании графика платежей по уже заключенным договорам

-

После группировки всех статей определяются суммы дефицита или профицита денежных средств.

По результатам пункта 2 планируются мероприятия: либо по привлечению необходимого финансирования, либо по размещению свободных денежных средств.

Типовой алгоритм построения БДДС состоит из этапов:

-

Выбор инструмента для планирования (автоматизация).

-

Формирование Бюджетной модели БДДС (методология).

-

центры финансовой ответственности (ЦФО);

-

статьи финансирования.

-

Формирование планового денежного потока на финансовый год с учетом:

-

входящего остатка денежных средств;

-

прогнозных поступлений и расходов на основе утвержденных бюджетов (с учетом НДС).

-

Распределение годового БДДС по периодам, исходя из графиков платежей по договорам и обязательным платежам.

-

Утверждение БДДС.

В качестве инструментария для формирования БДДС вы можете использовать специализированное ИТ-решение (приоритетный вариант), или доступный и привычный для всех Exсel.

Первый вариант дороже, но он позволит вам сократить время при последующем формировании корректировок и новых бюджетов.

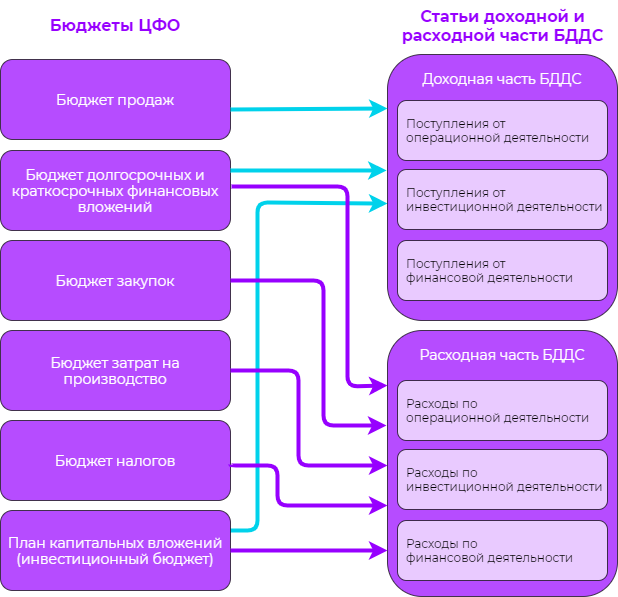

Бюджетная модель формируется в зависимости от размера предприятия и бюджета и отражает взаимосвязь Бюджетов: Операционного (в том числе Бюджет продаж, Бюджет закупок, Бюджет налоговых платежей), Инвестиционного, Финансового и Аналитических разрезов планирования:

Бюджетная модель разрабатывается индивидуально на каждом предприятии. При ее формировании учитываются размер компании, подходы к планированию и формированию источников финансирования, наличие тех или иных видов деятельности, вовлеченность подразделений в планирование и прочее.

Общая (типовая) схема Бюджетной модели представлена на рисунке:

На данном этапе необходимо оценить расчетный результат финансовой деятельности по показателям: плановый остаток денежных средств на конец финансового года и чистый денежный поток.

На данном этапе необходимо оценить финансовый результат по каждому периоду для принятия решений по управлению ликвидностью, в том числе привлечение кредитов, размещение денежных средств, сокращение расходов, корректировка условий договоров с контрагентами.

Итак, на первом этапе мы выяснили:

1. Что такое БДДС.

2. Цель формирования БДДС.

3. Подходы к формированию БДДС, где рассмотрели:

-

подходы к планированию;

-

методику планирования;

-

структуру и источники данных для планирования.

Формирование БДДС ‒ очень трудоемкий процесс, требующий тщательных расчетов, анализа информации и выводов для принятия управленческих решений, направленных на обеспечение устойчивого финансового положения.

В следующих статьях рассмотрим детально процессы контроля исполнения БДДС, формирования и анализа ОДДС.