Введение: в этой статье рассмотрим алгоритм формирования бюджета для проекта

Для начала давайте определим: ведете вы проектную деятельность или нет. Стоит ли вам читать дальше. Для этого оцените работы, которые выполняет ваше предприятие или подразделение, используя критерии:

-

Уникальность

Есть работа, которая отличается от текущей (операционной);

-

Наличие цели

Для работы установлены понятные измеримые цели;

-

Ограничения

Работа ограничена по времени и по бюджету.

Так как работу выполняет персонал, следовательно, к трем указанным критериям мы добавим еще один – наличие специализированного персонала, который формирует проектную команду.

Вывод: Проект – это любая деятельность предприятия, которую можно оценить по четырем критериям:

Уникальность

Цель

Бюджет и срок выполнения

Проектная команда

В целом, к проектной деятельности можно отнести: строительство объектов, запуск новой линии продукции (от табурета до бриллиантового кольца), любые виды ремонта, подбор персонала для компаний, внедрение ИТ-проектов, открытие нового магазина, салона и прочее. Практически любой бизнес так или иначе ведет проект. Поэтому тема проектного учета является очень актуальной и востребованной.

С чего начинается любой проект? С бюджета. На основе бюджета рассчитывается плановая себестоимость проекта, без четкого понимания которой нельзя принять правильное управленческое решение: идти в проект или нет.

Существует два варианта формирования бюджета проекта:

Исходя из выручки.

Заказчик озвучивает стоимость, которую он готов заплатить заказчик за проект, и которая будет формировать ваш доход. Вы формируете затраты, и определяете, соответствует ли рентабельность проекта вашим требованиям.

Исходя из плановых затрат на проект.

Вы формирует плановую себестоимость работ и добавляете свой процент рентабельности, полученная стоимость будет плановым доходом. В данном варианте, уже заказчик решает, устраивает его стоимость проекта или нет.

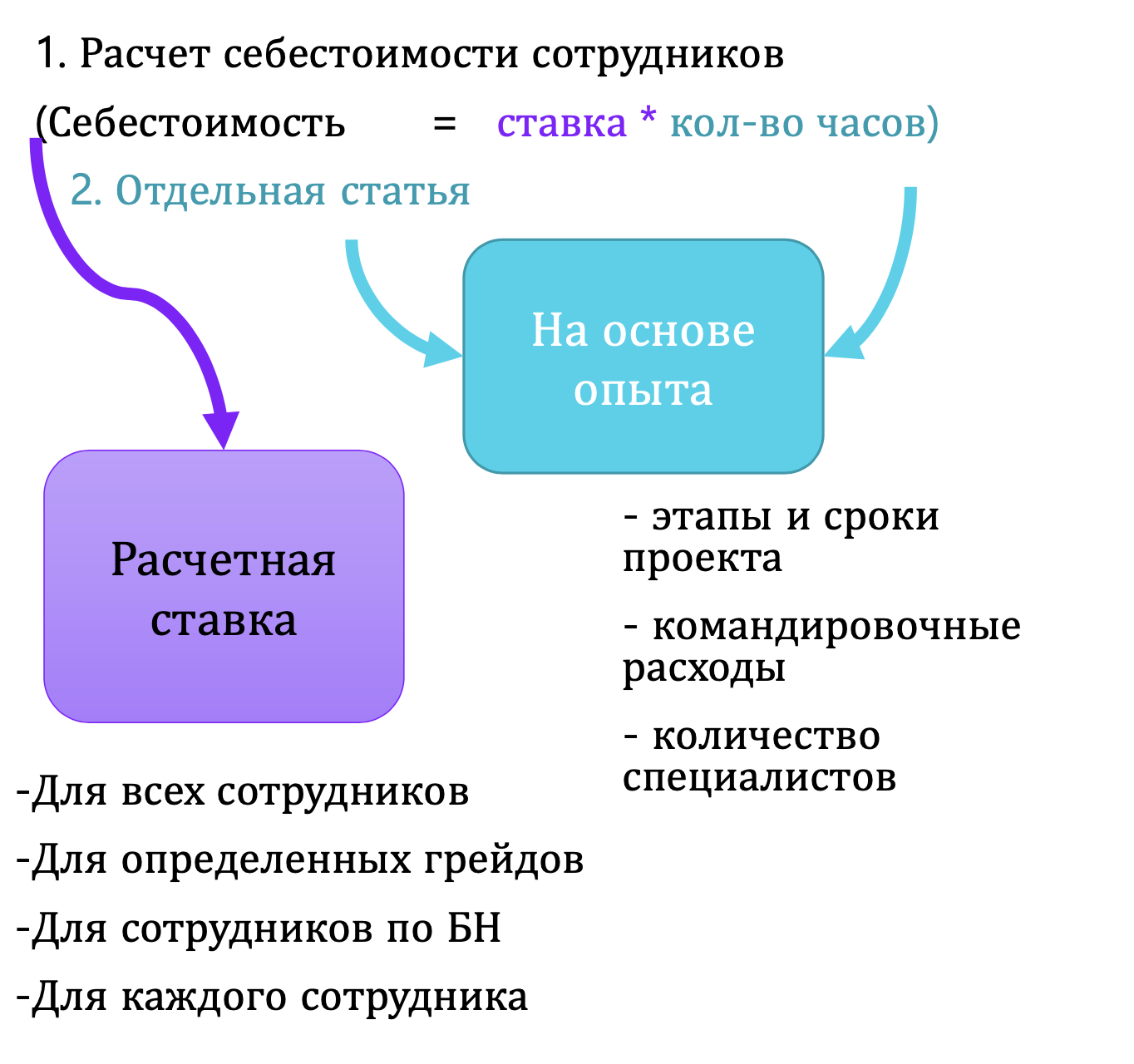

В структуре бюджета проекта все расходы можно разделить на два блока:

-

Расходы, которые включаются в проект через ставку/себестоимость штатных сотрудников. То есть, сотрудник «потребляет» расходы и далее эти расходы относятся на проект по формуле:

-

Расходы, которые не относятся к себестоимости штатных сотрудников: расходы на командировки, расходы на привлечение субподрядчиков, бонусы и премии РМ и прочее. Данный вид расходов ложится на себестоимость проекта напрямую, не через ставку сотрудников.

Себестоимость = Расчетная Ставка х Количество часов

У многих проектных бизнесов, себестоимость штатных сотрудников – это основная статья в структуре расходов. И совсем не случайно при формировании бюджетов возникают вопросы:

-

Как рассчитать полную себестоимость сотрудников и сформировать продажные ставки для оценки проектов?

-

Как определить итоговую фактическую рентабельность проекта для расчета вознаграждения сотрудников и руководителя проекта?

Для того, чтобы сформировать бюджет проекта, где основная составляющая расходов – себестоимость штатных сотрудников, необходимо участие как минимум двух подразделений:

-

Бизнес-подразделение, или руководитель проекта, который на основе своего опыта, и сведений о плановых работах на проекте формирует:

-

по первой составляющей бюджета - сведения в натуральных показателях:

- срок проекта;

- количество человек;

- количество часов;

-

по второй составляющей расходы на:

- командировки;

- привлечение субподрядных организаций;

- бонусы по итогам выполнения проекта;

- прочие расходы по проекту;

-

итоговый бюджет. С учетом данных финансово-экономической службы о расчетной ставке штатного сотрудника.

-

-

Финансово-экономическая служба, которая формирует:

-

расчетную ставку штатных сотрудников.

Теперь рассмотрим на примере:

-

РП формирует входную информацию по выполнению проекта:

-

Финансовая служба рассчитывает ставки по сотрудникам, используя основное правило формирования бюджета – все расходы должны быть включены в себестоимость.

-

Общая ставка для всех сотрудников

-

Для определенного уровня сотрудников (грейдов)

-

Для сотрудников по БН (бизнес направления)

-

Для каждого сотрудника

-

РП планирует трудозатраты по проекту в часах и днях и определяет прочие плановые расходы по проекту: командировочные, бонусы, субподряд.

- длительность проекта = 160 человеко/часов

- проект выполняется 1 сотрудником

Категория сотрудника в стадии согласования, поэтому необходимо предоставить расчет по четырем сотрудникам.

Чтобы правильно формировать себестоимость сотрудников, должна быть разработана методика расчета ставок.

Ставка может рассчитываться по одному из вариантов:

Последний вариант самый сложный, но дает самый точный результат.

Для расчета ставки используется формула:

Ставка = (Прямые расходы+ Косвенные расходы на сотрудника)*Утилизацию,

где:

Косвенные расходы на сотрудника = Все косвенные расходы предприятия/количество сотрудников

Прямые расходы – это затраты которые можно отнести на конкретные товары, работы, услуги (заработная плата сотрудников);

Косвенные расходы на сотрудника – это все затраты обслуживания бизнеса, включая непроизводственных сотрудников

Утилизация – это процент реальной занятости сотрудника на проекте.

Пример расчета ставки по сотрудникам с плановым временем на проекте 160 часов.

|

Расходы в месяц |

Сотрудник 1 |

Сотрудник 2 |

Сотрудник 3 |

Сотрудник 4 |

|

1 |

2 |

3 |

4 |

5 |

|

Средний ФОТ , руб |

80 000 |

70 000 |

70 000 |

130 000 |

|

Налоги с ФОТ, руб |

12 000 |

10 500 |

10 500 |

19 500 |

|

Косвенные расходы, руб |

119 250 |

119 250 |

119 250 |

119 250 |

|

Итого расходы, руб |

211 250 |

199 750 |

199 750 |

268 750 |

|

Утилизация, % |

125 |

125 |

125 |

125 |

|

Итого расходы с учетом утилизации, руб |

264 063 |

249 688 |

249 688 |

335 938 |

|

Плановый объем работ на проекте, час |

160 |

160 |

160 |

160 |

|

Расчетная ставка, руб/час |

1 650 |

1 561 |

1 561 |

2 100 |

Используя расчетную ставку по сотруднику 1, предоставленную финансовой службой, РП формирует итоговый бюджет:

|

Бюджет проекта |

План |

|

Рентабельность, % |

37,66% |

|

Прибыль проекта |

225 938 |

|

Выручка |

600 000 |

|

Себестоимость штатных сотрудников |

264 063 |

|

Себестоимость субподряда |

0 |

|

Командировочные расходы |

10 000 |

|

Бонусы |

100 000 |