Что такое БДР?

Планирование и контроль – это фундаментальные аспекты управления деятельностью компании. Стратегическое планирование связано с поиском менеджментом ответов на такие вопросы, как:

-

где мы, как компания, хотим быть? - отражается в постановке целей;

-

как нам этого достичь? - отражается в определении стратегии компании.

Контроль, в свою очередь, связан с мониторингом достижения поставленных целей и осуществлением корректирующих действий, при необходимости.

Планирование и контроль находят отражение на различных уровнях управления организацией, каждый из которых детализирует вышестоящий:

Миссия – отражает глобальные цели и ценности, для которых была создана компания и которым следует.

Стратегия – определяет направление развития компании, приоритетные задачи и ключевые действия по достижению поставленных целей. Планирование и контроль на уровне стратегии заключаются в разработке стратегического плана в долгосрочной перспективе, который учитывает как внутренние ресурсы, так и условия внешней среды по компании в целом.

Операционный план – представляет собой детализированные (финансовые и операционные) планы в краткосрочной перспективе в рамках принятой стратегии. Планирование и контроль на данном уровне заключаются, в том числе, в составлении бюджетов и контроле их исполнения с фокусом на управление имеющимися ресурсами компании по конкретным бизнес-блокам.

Исходя из вышесказанного, можно сделать вывод, что БДР (расшифровывается как Бюджет Доходов и Расходов) – это финансовый план, в котором фиксируются показатели доходов, расходов и финансового результата, используемый в качестве инструмента контроля, мониторинга и анализа достижения компанией поставленных целей в части финансовой эффективности и прибыльности.

В каких областях применяют БДР?

Как инструмент управления (менеджмента), бюджет доходов и расходов имеет следующие области применения:

-

краткосрочное планирование. Оценка рисков и потенциальных возможностей (в т.ч. SWOT анализ) менеджментом при составлении бюджета;

-

контроль. На основании данных бюджета доходов и расходов могут устанавливаться лимиты для расходования средств и последующего контроля их непревышения;

-

мониторинг и ретроспективный анализ. Бюджет доходов и расходов служит эталоном для сравнения и своевременного реагирования на отклонения от принятой стратегии (плана). Является сигналом для принятия оперативных решений при существенных отклонениях факта от плана, в том числе корректирующие решения по ценообразованию: сокращение расходов и т.п. При ретроспективном анализе отклонений факта от плана выявляются неэффективные решения / процессы и выполняются управленческие действия по их устранению

-

коммуникация и координация. Формальный канал коммуникации между различными уровнями организационной структуры: как в рамках формирования бюджета (на этапе обсуждения, обоснования бюджетных показателей), так и в рамках контроля исполнения бюджета. Координация работы различных подразделений / бизнес-блоков компании осуществляется благодаря возможности выделить вклад каждого отдельного элемента управленческой организационной структуры (центра ответственности) в общий плановый финансовый результат;

-

оценка и мотивация. Разработка КПЭ (ключевых показателей эффективности) для менеджмента и привязка бонусных схем к плановым показателям.

Основные принципы и методы формирования БДР

Формирование бюджета доходов и расходов строится на следующих принципах:

-

БДР строится по принципу начисления: доходы и расходы отражаются в периоде совершения хозяйственной операции/сделки и могут быть не связаны с денежными потоками, суммы указываются без НДС.

-

Аналитические разрезы выделяются индивидуально в каждой конкретной компании, исходя из многих факторов. В числе которых: потребности менеджмента в информации для принятия управленческих решений, специфика бизнеса, методология управленческого учета. Однако, как правило, БДР формируется в разрезе следующего минимального набора аналитик:

-

статьи бюджета. Классифицируют доходы по источнику возникновения, расходы ‒ по назначению;

-

Центры финансовой ответственности (ЦФО). Единицы финансовой организационной структуры (подразделения или бизнес-блоки), которые управляют закрепленными за ними доходами и расходами компании и несут ответственность за достижение показателей по доходам/эффективное расходование средств. В свою очередь могут подразделяться на Центры прибыли и Центры затрат.

-

Формат БДР определяется, исходя из возможностей учетных систем, потребностей менеджмента в информации для принятия управленческих решений и специфики бизнеса. Единый общепринятый вариант формата БДР отсутствует.

-

Показатели БДР должны быть взаимоувязаны с данными операционных бюджетов (бюджет продаж, бюджет производства, бюджет расходов на оплату труда и т.п. - в случае если согласно методологии управленческого учета операционные бюджеты формируются в конкретной компании), а также с данными других форм финансовых бюджетов (БДДС, Плановый Баланс). Более подробно о взаимосвязи БДР и БДДС будет рассказано в последующих статьях.

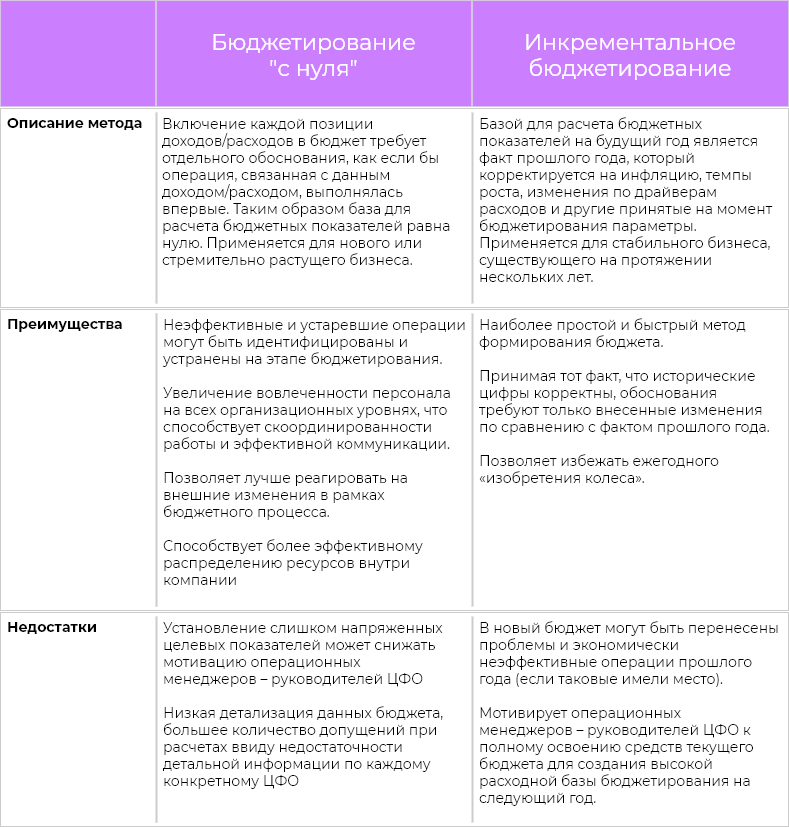

Метод формирования БДР в каждой конкретной организации может также определяться в зависимости от степени вовлеченности ЦФО в бюджетный процесс: «сверху вниз» или «снизу вверх» ‒ по применяемой базе для расчета плановых показателей, метод «с нуля» или инкрементальный метод. Данные методы, а также их различные комбинации на практике являются самыми распространенными. Описание, преимущества и недостатки каждого метода приведены в таблицах ниже:

1. Методы бюджетирования по степени вовлеченности ЦФО

2. Методы бюджетирования по применяемой базе для расчета плановых показателей

Как правило, при бюджетировании применяется комбинация всех вышеупомянутых методов. Например, по статьям с высокой долей дискретных расходов может применяться бюджетирование «с нуля», а по статьям с высокой долей регулярных расходов может применяться инкрементальное бюджетирование. Бюджетирование расходов на продвижение и развитие бизнеса может осуществляться централизованно (“сверху вниз”), но с последующим согласованием с руководителями ЦФО, а бюджетирование производственных расходов – «снизу вверх».

Этапы формирования БДР

Верхнеуровневая последовательность этапов формирования БДР выглядит следующим образом:

Этап 0. Постановка процесса бюджетирования. На данном этапе разрабатывается методология бюджетирования, а также соответствующие регламенты, шаблоны форм для заполнения бюджетных данных, инструкции для ответственных сотрудников, формы отчетов бюджета. При первоначальном запуске процесса бюджетирования разрабатывается базовый бизнес-процесс и все вышеуказанные документы, осуществляется их актуализация в рамках последующих бюджетных кампаний.

Этап 1. Подготовка и запуск бюджетной кампании. На данном этапе как правило выпускается приказ о запуске бюджетной кампании, в котором фиксируются: сроки предоставления данных и ответственные лица по каждому разделу бюджета, по центрам финансовой ответственности; сроки проведения бюджетных комитетов и финального утверждения бюджета. Также данный этап может включать:

-

определение и доведение до ответственных лиц общих предпосылок для бюджетирования (в т.ч. плановый курс валюты, инфляция, целевые показатели роста выручки, планируемый запуск новых проектов / продуктов / направлений);

-

доведение до ответственных лиц форм для заполнения бюджетных показателей

-

актуализацию справочников (статей бюджета, групп статей бюджета);

-

актуализацию управленческой организационной структуры для целей бюджетирования.

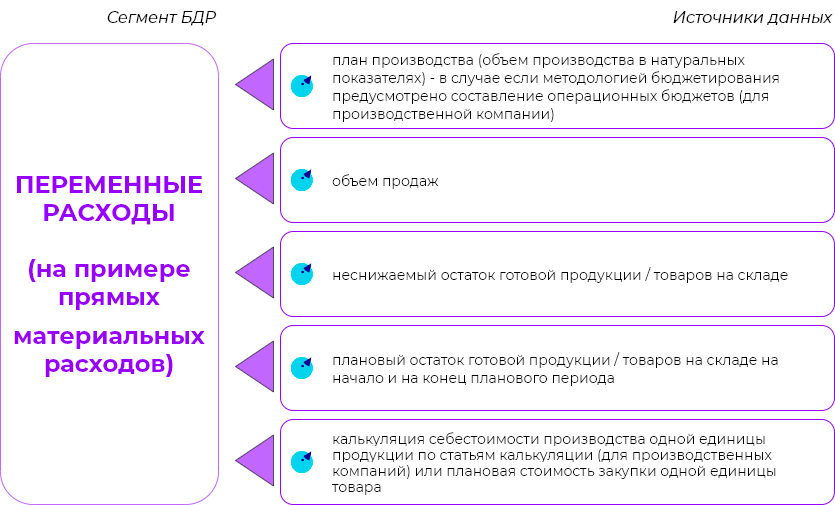

Этап 2. Сбор исходных данных и расчет бюджетных показателей. На данном этапе, в зависимости от принятого метода бюджетирования, выполняется сбор исходных данных из различных источников, а также расчеты плановых показателей на основании полученных исходных данных. Примеры источников данных для различных сегментов БДР приведены на диаграммах ниже.

Этап 3. Консолидация данных, заполнение отчетных форм бюджета. На данном этапе финансовая служба выполняет обработку и консолидацию всех полученных от ЦФО данных, а также централизованно рассчитанных плановых показателей. Сводные данные являются базой для заполнения отчетных форм бюджета: БДР, БДДС, Бюджетного баланса.

Этап 4. Согласование бюджета, корректировки по итогам согласования. Сформированные на предыдущих этапах бюджетные данные подлежат рассмотрению и согласованию с руководителями верхнего уровня, по итогам чего может потребоваться внесение корректировок. После этого скорректированные бюджеты выносятся на повторное согласование.

Этап 5. Финальное утверждение и передача в исполнение. Финально утвержденные руководителями верхнего уровня бюджеты доводятся до всех ответственных лиц для исполнения: финансовой службе для осуществления контроля, руководителям ЦФО для понимания объема выделенного финансирования на плановый год.

Перечень и последовательность этапов формирования БДР для каждой компании определяется индивидуально (в зависимости от принятой методологии бюджетирования), но общая логика в большей степени будет соответствовать вышеописанным этапам.

Исполнение БДР

Исполнение Бюджета доходов и расходов включает следующие основные бизнес-процессы:

Контроль бюджета

Под контролем бюджета понимается, главным образом, комплекс мер по лимитированию расходов с целью недопущения их превышения над утвержденным бюджетом. Можно выделить следующие методы контроля бюджета: предотвращающий и выявляющий:

-

предотвращающий контроль заключается в проверке достаточности свободного остатка бюджета расходов до выполнения хозяйственной операции, приводящей к возникновению расхода, и подразумевает возможность запрета выполнения данной хозяйственной операции в случае недостаточности свободного остатка средств в контролируемом бюджете. Как правило, предотвращающий контроль выполняется в рамках согласования первичных документов (договоров, счетов, актов, товарных накладных) по конкретным хозяйственным операциям. Примером может послужить сверка стоимости в проекте договора об оказании услуг контрагентом с плановым показателем по соответствующей статье в рамках согласования договора;

-

выявляющий контроль заключается в сравнительном анализе утвержденных плановых показателей и фактических показателей БДР, который производится уже по факту совершения хозяйственной операции, приводящей к возникновению расхода, по тем бюджетным позициям, по которым невозможно предотвратить появление фактических расходов. По результатам выявляющего контроля могут быть инициированы действия по корректировке бюджета расходов или введению ограничений на выполнение отдельных хозяйственных операций для того, чтобы обеспечить непревышение фактических расходов по сравнению с утвержденными показателями. Как правило, выявляющий контроль выполняется в рамках план-факт анализа оперативных и итоговых отчетов. В качестве примера может быть приведен мониторинг расходов на налоги: в случае существенного превышения фактической суммы над плановой принимаются решения о возможной стратегии по оптимизации налоговой нагрузки.

Отражение факта исполнения БДР

Отражение факта исполнения выполняется на основании учетных данных бухгалтерского или управленческого учета (в зависимости от принятой методологии). Основная сложность заключается в приведении данных бюджета и фактических учетных данных к единой структуре, так как отражение одних и тех же операций в бюджете и в бухгалтерском/управленческом учете может выполняться с различной степенью детализации и с применением различных классификаторов. Приведение плановых и фактических данных к единой структуре может выполняться одним из следующих способов:

-

Оперативное отражение факта БДР. Каждая хозяйственная операция, которая фиксируется в бухгалтерском / управленческом учете, одновременно отражается в как факт исполнения бюджета. Это достигается при помощи мер по использованию единых классификаторов для бюджетирования и управленческого учета, либо при помощи настройки правил соответствия между бюджетным и управленческим/бухгалтерским учетом, либо путем указания по каждой хозяйственной операции дополнительных аналитических признаков, необходимых для отражения факта в бюджете. Данный метод является более трудозатратным, однако главным преимуществом является возможность получения данных для план-факт анализа на конкретную дату оперативно - как только операция отражена в управленческом/бухгалтерском учете;

-

Отражение факта исполнения БДР по итогам закрытия отчетного периода. Заключается в специальной обработке данных отчетов бухгалтерского /управленческого учета с целью приведения в соответствие классификации доходов и расходов в формах бюджетного учета. Также может производиться путем применения единых классификаторов в бюджетном и управленческом учете, или при помощи специальных правил соответствия. Основной минус данного подхода ‒ отсутствие оперативных данных для выполнения план-факт анализа.

План-факт анализ

План-факт анализ заключается в построчном сопоставлении плановых и фактических данных с целью выявления и объяснения причин расхождений и принятия дальнейших управленческих решений.

План-факт анализ может выполняться как непрерывно: на основании оперативных данных, которые, как правило, используются для подготовки ежедневных/еженедельных отчетов для менеджмента о выполнении плановых показателей, так и периодически ‒ по итогам каждого отчетного периода.

В рамках план-факт анализа по всем существенным отклонениям фактических показателей от плановых устанавливаются причины отклонений. Среди возможных причин расхождений ‒ некачественное планирование, слабый контроль расходов, внеплановые изменения факторов внутренней или внешней бизнес-среды. Далее при работе с расхождениями, в зависимости от выявленной причины, либо корректируется бюджет доходов и расходов (или делаются выводы для следующей бюджетной кампании для повышения качества планирования), либо принимаются дополнительные меры по усилению контроля, либо принимаются управленческие решения относительно работы с изменениями бизнес-среды с участием топ-менеджмента (в этом случае особенно ценным является максимально оперативное получение информации об отклонениях)

Пример формы отчета БДР

БДР – это аналог отчета о финансовых результатах в бухгалтерии с той лишь разницей, что формируется по плановым, а не по фактическим данным.

В примере ниже представлена общая структура БДР с группировкой статей по доходам и расходам, а также по видам деятельности. Дополнительно, в зависимости от специфики бизнеса и потребностей менеджмента, в отчете могут быть отражены:

-

сегментация по направлениям бизнеса, каналам продаж, географическим кластерам;

-

классификация доходов и расходов по статьям нижнего уровня, позволяющая, например: детализировать доходы по номенклатурным группам товаров и видам услуг, а расходы по видам расходов;

-

распределение доходов и расходов по Центрам финансовой ответственности (Центрам прибыли и Центрам затрат);

-

количественные и удельные показатели, например: объем продаж, доходы на единицу продукции, доходы на 1 кв.м. торговой площади.

В качестве показателей финансового результата в отчете могут применяться характерные для российских принципов учета виды прибыли:

-

валовая прибыль;

-

прибыль от продаж (операционная);

-

прибыль до налогообложения;

-

чистая прибыль.

А также могут быть использованы показатели, применяемые в практике западных компаний, в том числе:

-

маржинальная прибыль;

-

EBIT;

-

EBITDA.