Не секрет, что оборотный капитал является главным источником повышения рентабельности для торгового бизнеса. В сегодняшней статье подробно поговорим о специфике ведения управленческого учета для торговых компаний. Также обсудим проблемы автоматизации управленческого учета, так как без автоматизации невозможно получать необходимую информацию оперативно.

Что такое учет? Для чего он нужен и почему он разный?

Управленческий учет необходим для достижения основных целей собственников компаний: максимально возможное увеличение доходности и рост бизнеса. Для реализации этих целей невозможно использовать бухгалтерскую отчетность.

Подробнее о системах внутреннего (для собственников) и внешнего (для контролирующих органов) контроля я рассказывала здесь:

Сам себе регулятор. Создаем собственную систему внутреннего контроля и оценки результатов

А также в роликах по знакомству с управленческим учетом:

1. Управленческий учет. Начало разговора

2. Контроль - инструмент достижения цели

4. Выбираем «точку зрения» на собственный бизнес

5. Три главных вопроса для бизнесмена

Как построить систему управленческого учета, благодаря которой можно принимать обоснованные управленческие решения

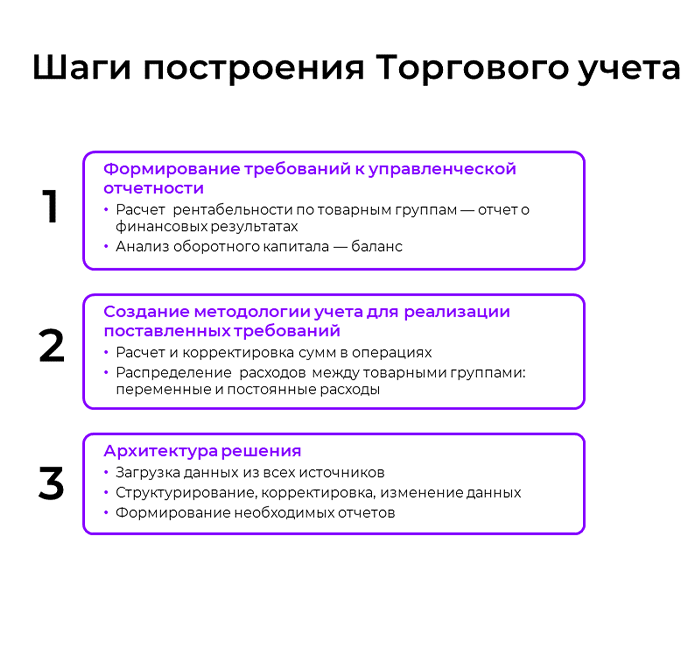

Управленческий учет для любого бизнеса можно построить за 3 шага:

1. Формирование требований (сюда входит создание отчетных форм)

2. Создание правил реализации требований (определяем источники данных и как будут использованы эти данные)

3. Выбор инструмента автоматизации

Подробнее об этом в других материалах:

Куда уходят деньги? Наш опыт построения управленческого учета

В чем специфика управленческого учета для торговых компаний (торгового учета)?

Специфика ведения управленческого учета в торговле основывается на специфике торгового бизнеса. В нем есть четыре основных участника: поставщики, покупатели, товары и менеджеры по продажам. Для управления таким бизнесом необходимо проанализировать всех его важных участников.

Для анализа доходности товаров необходимо использовать такой показатель, как рентабельность товарных групп. Менеджеру по продажам необходимо постоянно анализировать, с какой рентабельностью работают каналы сбыта. Поставщики, покупатели и складские запасы товаров необходимо анализировать, используя оборотный капитал.

Подытожим: у нас есть 2 группы показателей:

1. Оборотный капитал: для его расчета используем баланс.

2. Рентабельность товарных групп и каналов сбыта: для расчета используем отчет о финансовых результатах (PL).

Как построить систему управленческого учета для торговых компаний

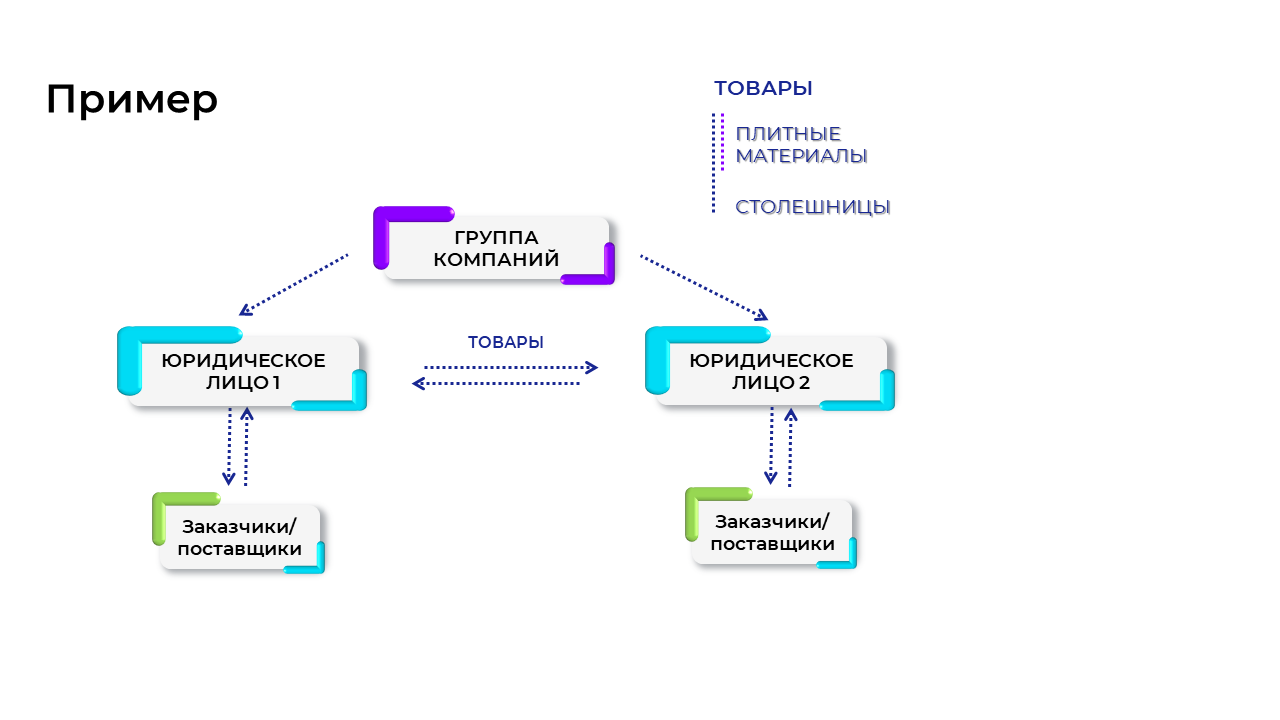

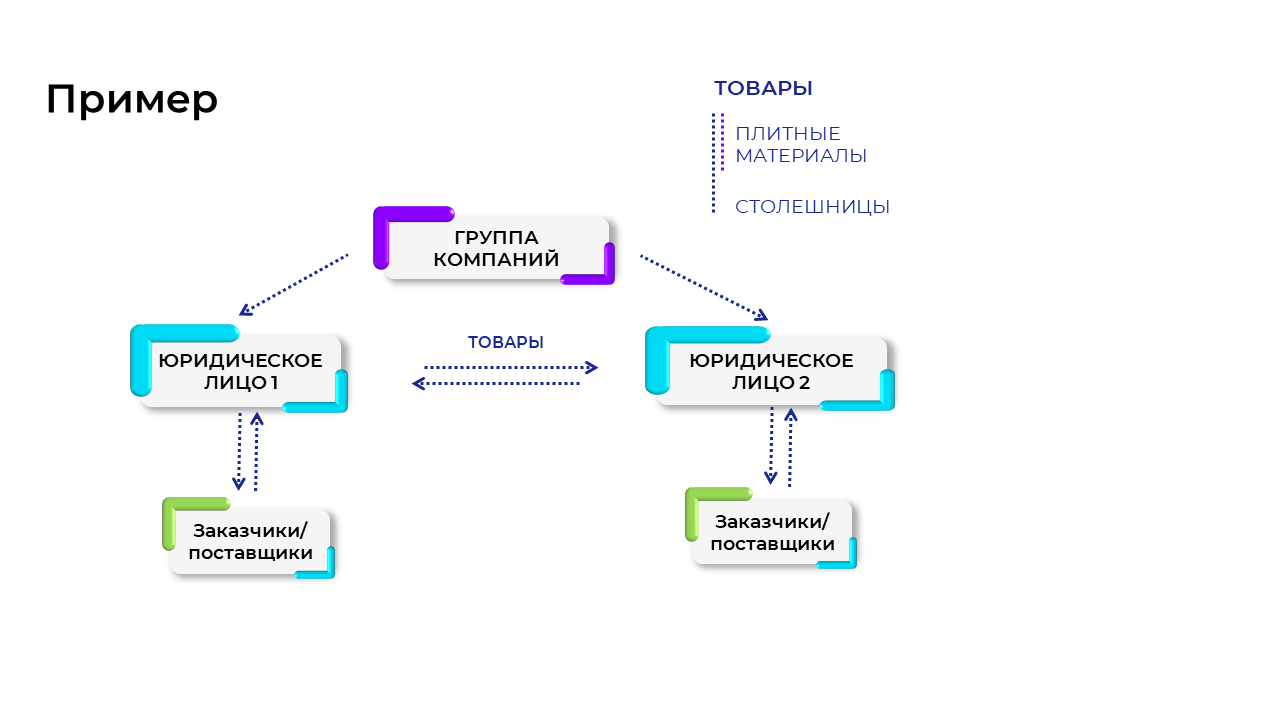

Рассмотрим на примере:

Группа компаний состоит из двух юридических лиц, которые закупают товары у поставщиков и продают их заказчикам. При этом осуществляется продажа и покупка товаров между этими двумя юридическими лицами. Стоит отметить, что подобная ситуация – нередкая история для торговых компаний. Часто товары покупаются одним юридическим лицом, а вот продаются уже другим. Отсюда возникает проблема: внутригрупповые обороты между юридическими лицами.

Допустим, наши компании продают всего две товарные группы. Пусть это будут плитные материалы и столешницы. Таким образом, анализ нам необходимо выполнить по двум товарным группам. Переходим к шагу 1.

Определение требований к управленческому учету

Здесь мы определим состав отчетных форм. Для расчета нужных показателей, как мы определили выше, нам понадобятся две отчетные формы:

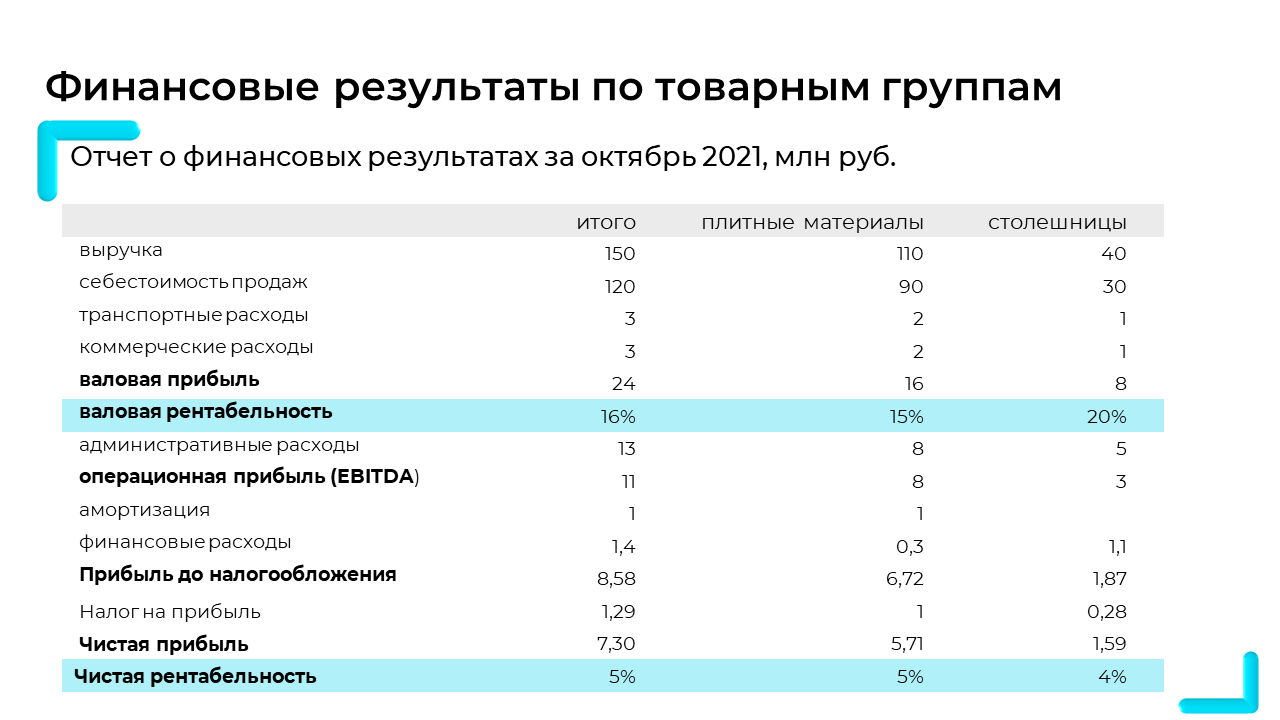

Отчет о финансовых результатах, по данным которого мы анализируем рентабельность по двум товарным группам (валовую и чистую рентабельность).

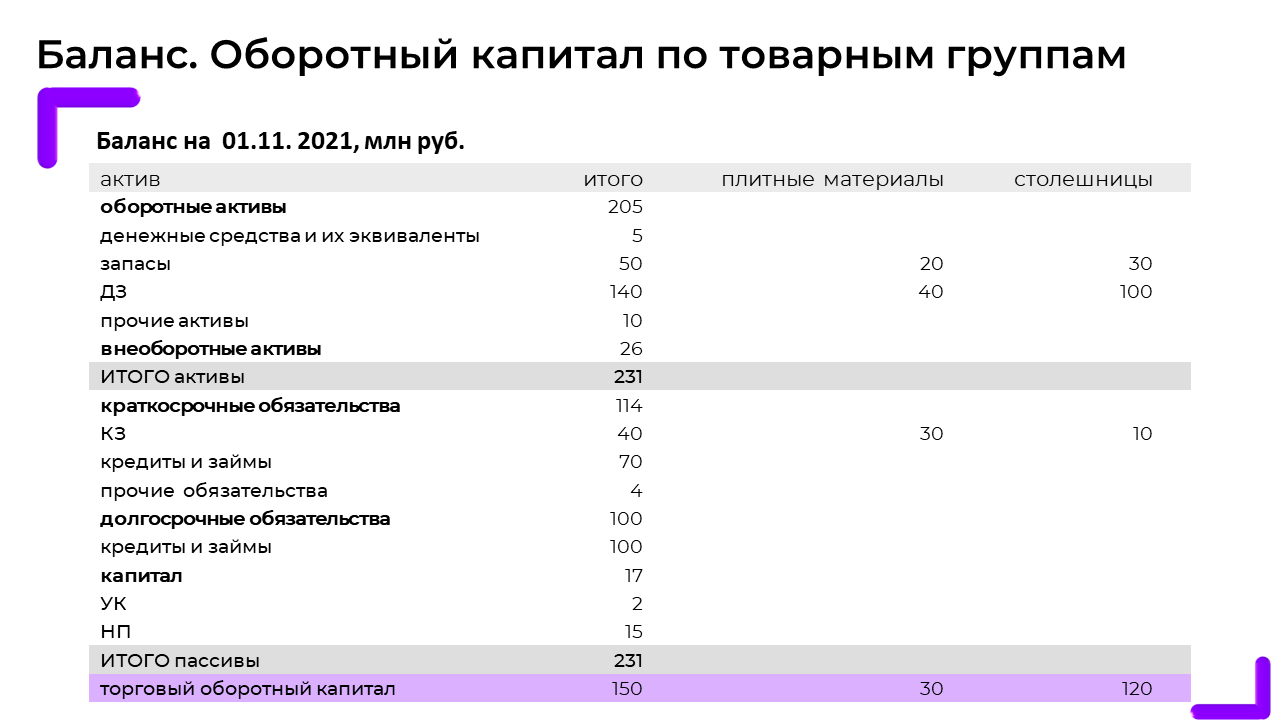

Баланс, по нему мы рассчитываем торговый оборотный капитал по двум товарным группам.

После того как мы определили, какие формы отчетности необходимы (определили требования), нужно сформировать правила реализации этих требований.

Переходим к шагу 2:

Что нужно сделать для того, чтобы реализовать требования к управленческому учету

Нужно определить источники данных: в каких именно системах «живут» наши данные. В примере мы будем использовать данные системы бухгалтерского учета и дополнительные данные из таблиц Excel. Кроме того, необходимо определить: как именно мы будем использовать эти данные:

- некоторые операции из бухгалтерского учета мы будем использовать без изменений, потому что операции по экономическому смыслу будут совпадать как в бухгалтерском, так и в управленческом учете;

- часть операций придется изменять, так как их экономический смысл отличается от требований бухучета;

- необходимо будет добавить те данные, которых не было в бухгалтерском учете.

Все необходимые корректировки выполним в два этапа:

Этап 1. Сначала необходимо откорректировать экономический смысл операций и добавить операции, которых не было в БУ.

Для нашего примера выполняем следующие корректировки:

- удаляем внутригрупповые операции;

- добавляем операции, которые не были отражены в БУ.

Результат: выполнение таких корректировок позволяет получить в управленческом учете набор операций, в которых все суммы отражены корректно.

Этап 2. Полученные данные необходимо распределить между аналитиками ‒ в нашем случае это две товарные группы: плитные материалы и столешницы, для выполнения анализа и оценки по каждой товарной группе.

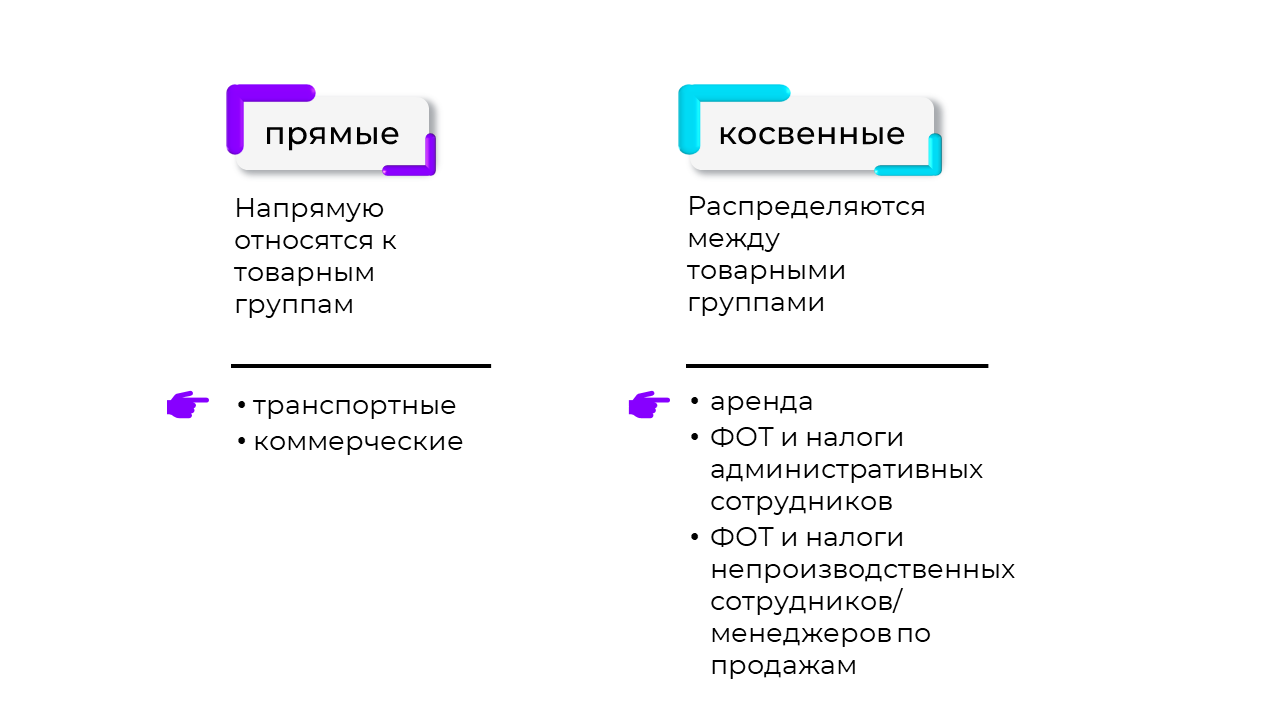

Чтобы проанализировать доходность по каждой товарной группе, необходимо распределить расходы между ними. Существует два типа расходов: прямые и косвенные.

Прямые расходы напрямую относятся на товарные группы. Распределение косвенных расходов выполняется несколько сложнее. Существуют два варианта учета данного типа затрат: без распределения по товарным группам и с ним. По опыту, распределение косвенных расходов между товарными группами является более сложным вариантом, однако более точным. Такой подход дает точную оценку полной рентабельности по каждой товарной группе.

Рассмотрим на примере, как это работает и заметим: если бы мы использовали вариант без распределения косвенных затрат, то собственник принял бы другие, неправильные управленческие решения.

Какой же результат в итоге мы получим, выполнив все необходимые корректировки?

Мы получим те отчетные формы, которые были заданы на этапе формирования требований.

Все финансовые потоки теперь распределены между двумя товарными группами, и сейчас отчетливо можно проследить сколько собственник бизнеса заработал на каждой из них.

Анализ отчета о финансовых результатах: Если валовая рентабельность одной товарной группы выше, чем другой: валовая рентабельность:

- плитные материалы ‒ 15%;

- столешницы ‒ 20%,

то у собственника может сложиться впечатление, что один товар прибыльнее, чем другой. Тогда, возможно, он примет решение по дополнительному увеличению складских запасов и созданию бонусов для менеджера, чтобы поднять продажи именно этой товарной группы.

После распределения прочих затрат мы видим, что по показателю итоговой рентабельности товары поменялись местами: чистая рентабельность:

- плитные материалы ‒ 5%;

- столешницы ‒ 4%.

Как же так получилось? Чтобы разобраться, необходимо проанализировать косвенные затраты и понять, как они были распределены между товарными группами.

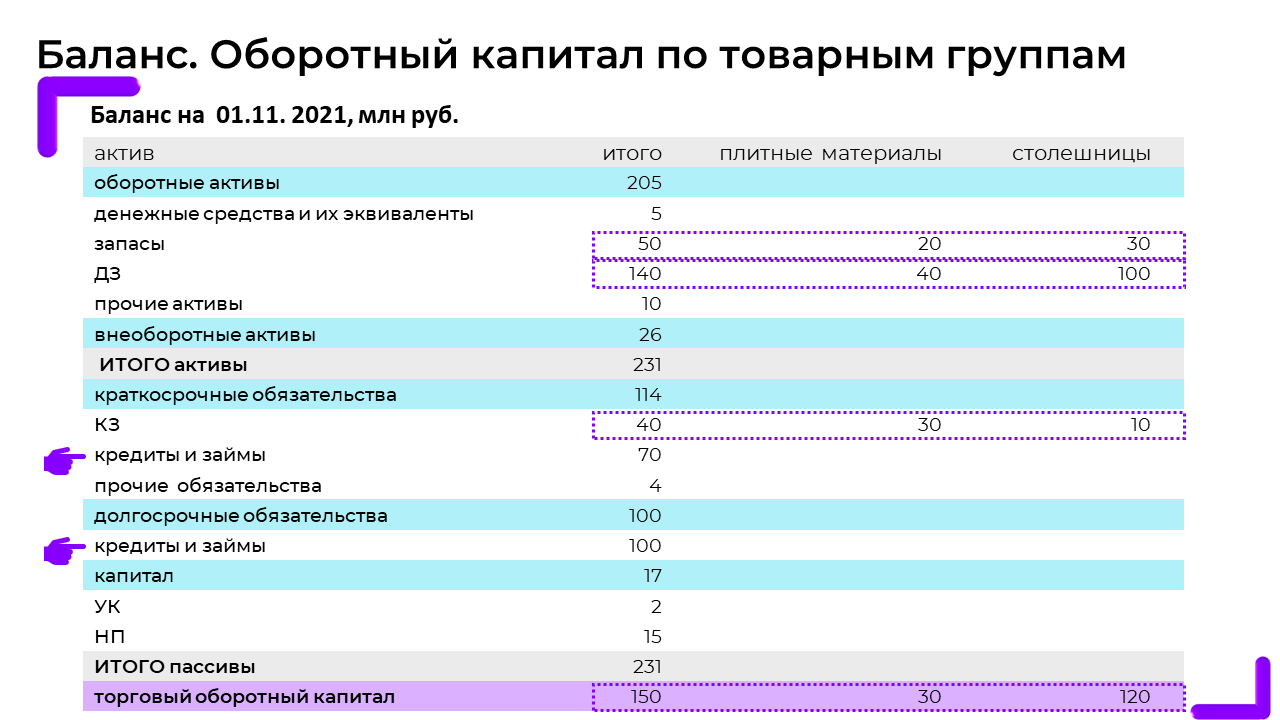

В нашем примере мы будем говорить об одном виде расходов, которые необходимо дополнительно распределить — это проценты по кредиту. Для того чтобы распределить проценты по кредиту, мы используем вторую отчетную форму, которую мы сформировали: баланс. Здесь мы используем баланс только для анализа оборотного капитала по товарным группам, хотя эта отчетная форма имеет более широкое применение (об этом подробнее в моем следующем вебинаре: «Автоматизированные инструменты формирования отчетности»)

Для финансирования оборотного капитала всегда привлекаются ресурсы.

В нашем примере для финансирования оборотного капитала были привлечены кредиты, поэтому проценты по кредитам мы будем распределять между двумя товарными группами пропорционально доле оборотного капитала. В результате получаем, что итоговая/чистая рентабельность группы «плитные материалы» ниже рентабельности группы «столешницы». Это говорит о том, что несмотря на то, что валовая рентабельность плитных материалов выше, то есть этот товар продается лучше, для их продажи необходимо привлекать внешние источники финансирования в значительном объеме, таком что чистая рентабельность меньше валовой в пять раз.

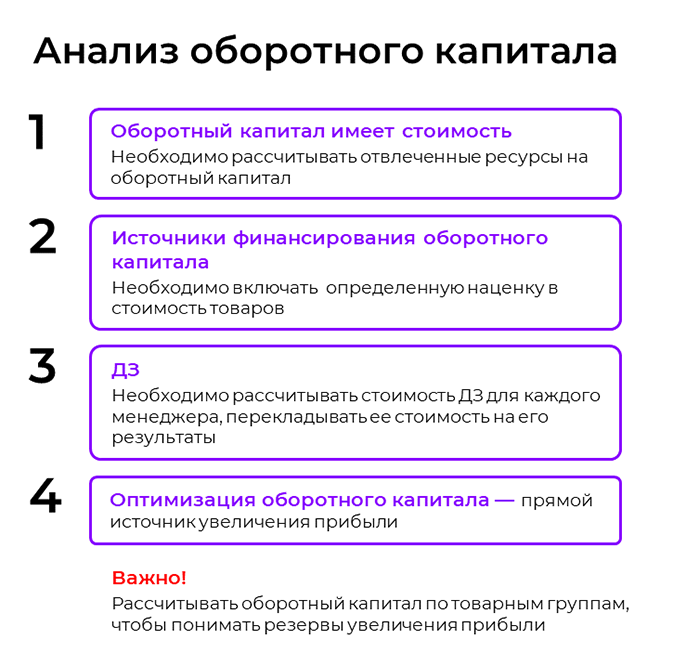

Важно понимать, что оборотный капитал имеет свою стоимость и на финансирование оборотного капитала мы всегда привлекаем ресурсы, поэтому всегда необходимо определять источники финансирования и стоимость оборотного капитала.

Оптимизация оборотного капитала — это прямой источник увеличения прибыли. То есть, если мы найдем оптимальную сумму оборотного капитала и не будем привлекать источники внешнего финансирования, то сможем избежать дополнительных расходов. Итак, очень важно формировать баланс по товарным группам, тогда его анализ покажет, какая товарная группа более рентабельна. Тогда можно формировать ассортимент и стимулировать продажи самых доходных групп товаров, рассчитав их чистую рентабельность с учетом процентов на финансирование оборотного капитала.

Рассмотрим подходы к автоматизации торгового учета

Детальное описание подходов к автоматизации управленческого учета для различных компаний:

1. Обзор инструментов и подходов к автоматизации УУ. Выбираем инструменты автоматизации «под себя»

2. Выбор инструмента автоматизации:

Выбрать инструмент и не пожалеть

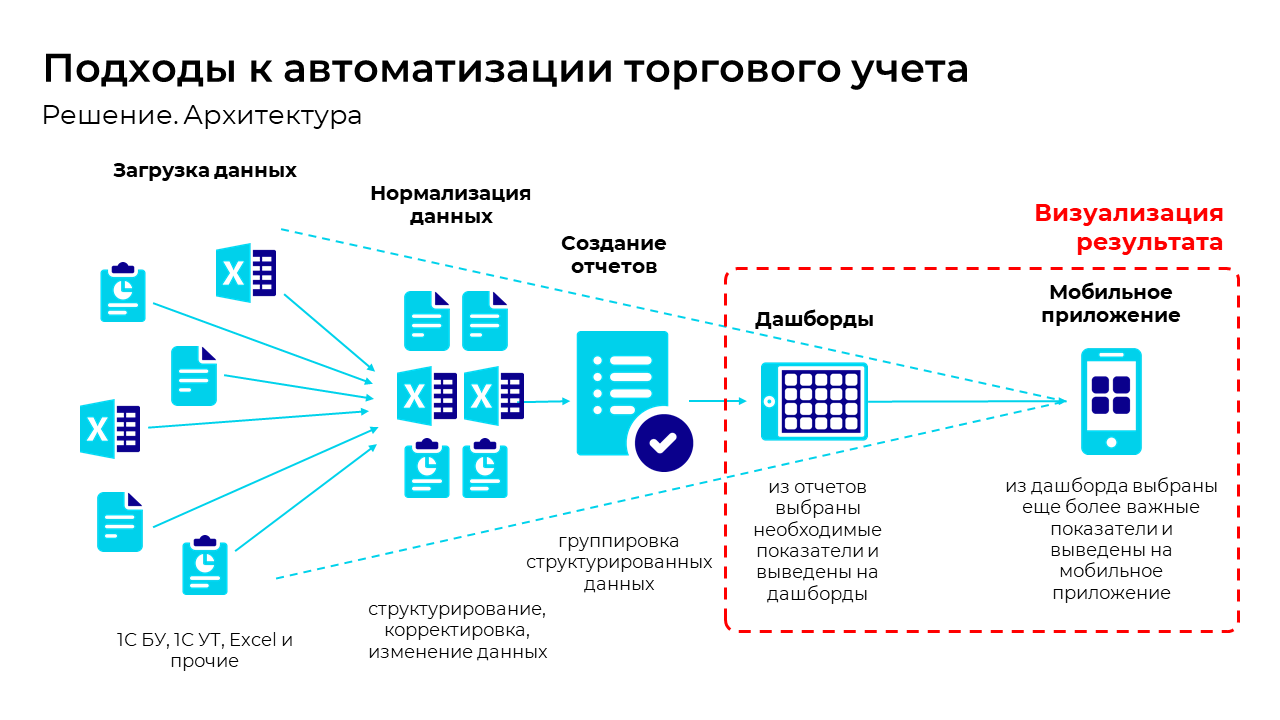

Исходя из специфики ведения управленческого учета для торговых компаний, необходимо учитывать следующие требования к выбору системы для его автоматизации:

1. Система должна позволять загружать данные из разных источников.

2. После загрузки данных необходимо выполнить их корректировки и обогащение дополнительными аналитическими признаками (например, товарные группы). Поэтому, система должна позволять выполнять нормализацию данных (приведение данных к единому виду).

3. После корректировки необходимо сформировать отчеты. Система должна обладать достаточным функционалом для формирования гибких отчетов. Почему? Потому что в нашем примере были две отчетные формы. Отчет о финансовых результатах по товарным группам и баланс по товарным группам. Для анализа рентабельности, например нескольких торговых точек, отчеты и детализация будут другими. Необходимо настраивать формирование отчетов для конкретной компании, поэтому должна быть возможность гибкой настройки шаблонов отчетности.

4. И, наконец, визуализация полученных данных. Почему бывает полезно иметь дашборды и/или мобильное приложение для этих целей? Для того чтобы собственник мог смотреть на конкретные финансовые результаты, не погружаясь в детализацию.

Из всего изложенного можно сделать три вывода:

1. Управленческий учет для торговых компаний строится в три простых шага.

2. Он должен учитывать специфику торгового бизнеса.

3. Система управленческого учета поможет вам принимать взвешенные решения по ассортименту, найти внутренние источники для роста и масштабирования бизнеса, а также выявить резервы для сокращения внешней задолженности за счет управления оборотным капиталом. Вы сможете более эффективно управлять своим бизнесом, принимать обоснованные решения и увеличивать рентабельность продаж.

Всем описанным выше требованиям и логике их реализации для системы автоматизированного управленческого учета соответствует система для ведения управленческого учета «Галочка»:

1. Сбор данных из различных систем.

2. Ввод и изменение формул, по которым система корректирует входные данные.

3. Настройка шаблонов отчетных форм.

4. Вывод данных на удобные дашборды и в мобильное приложение.

Кроме этого, пользователям системы Галочка доступны консультации опытных методологов. Мы поможем построить управленческий учет для вашей компании с нуля и ответить на все вопросы по настройке сервиса и изменениям требований к учету.

Подробнее о Галочке: https://galochka.ru