Многие считают, что бизнес можно вести исключительно на интуиции. И это правда. Но только до поры до времени. Пока интуиция не подведет. Чтобы «подложить соломки» лучше обеспечить себя инструментом, который хорошо работает всегда. Этим инструментом для бизнесмена является финансовая отчетность. О ней и поговорим.

Давайте сразу себе ответим на главный вопрос: что такое «Финансовая отчетность»?

Термин «Финансовая отчетность» многими привычно воспринимается как синоним термина «Бухгалтерская отчетность». Так было раньше, когда предприятия вели исключительно регламентированный учет своей хозяйственной деятельности. С переходом на рыночные условия роль регламентированного учета для предприятия стала снижаться. Такой учет не дает достаточной информации для руководителей и инвесторов. Со временем появились параллельные виды учета: управленческий учет в разных вариациях и учет по МСФО. В них можно использовать более гибкий и точный подход к отражению результата хозяйственной деятельности. Но основные формы финансовой отчетности: Баланс (BL), Отчет о финансовых результатах (или «Отчет о прибылях и убытках» (PL)), и «Отчет о движении денежных средств» (CF), не потеряли своей актуальности и прекрасно вписались в эти новые виды учета.

Основные формы отчетности, на которых строится фундаментальный анализ финансовой деятельности предприятия, едины для всех видов учета.

А вот их наполнение может иметь значительные расхождения. Обусловлено это спецификой и правилами, определенными предприятием для отражения хозяйственных операций в нерегламентированном виде учета (т.е. не регулируемом государством). О способах регулирования я рассказывала в своем вебинаре. Там же рассказала и о трех основных вопросах, отвечая на которые, руководитель или финансовый директор определяет критерии для отражения хозяйственной операции в учете и, соответственно, в отчетности:

Какая сумма?

не всегда сумма операции, отраженная в бухгалтерском учете равна сумме, отражаемой в управленческом учете;Где?

в каких разделах и каких отчетных форм должна быть отражена хозяйственная операция;Какая аналитика?

должна быть присвоена к хозяйственной операции.

Теперь при использовании термина «Финансовая отчетность» мы будем понимать, что это - формы отчетности, сформированные в соответствии с правилами и требованиями рассматриваемого вида учета. Если на вашем предприятии кроме бухгалтерского учета ведется еще и управленческий учет, то у вас будет 2 комплекта основных форм отчетности:

|

Виды учета |

Формы отчетности |

||

|

Бухгалтерский учет |

Баланс |

Отчет о финансовых результатах |

Отчет о движении денежных средств |

|

Управленческий учет |

Баланс |

Отчет о финансовых результатах |

Отчет о движении денежных средств |

Некоторые руководители считают, что для принятия управленческих решений достаточно иметь на руках только отчет о движении денежных средств. Спешу вас огорчить. Это - заблуждение. Оно чревато финансовым неприятностям. Не всегда наличие денег на счетах компании говорит о её финансовом благополучии. Давайте перейдем к более детальному погружению в эту интересную тему.

Что отражают формы отчетности, как они формируются и как они взаимосвязаны?

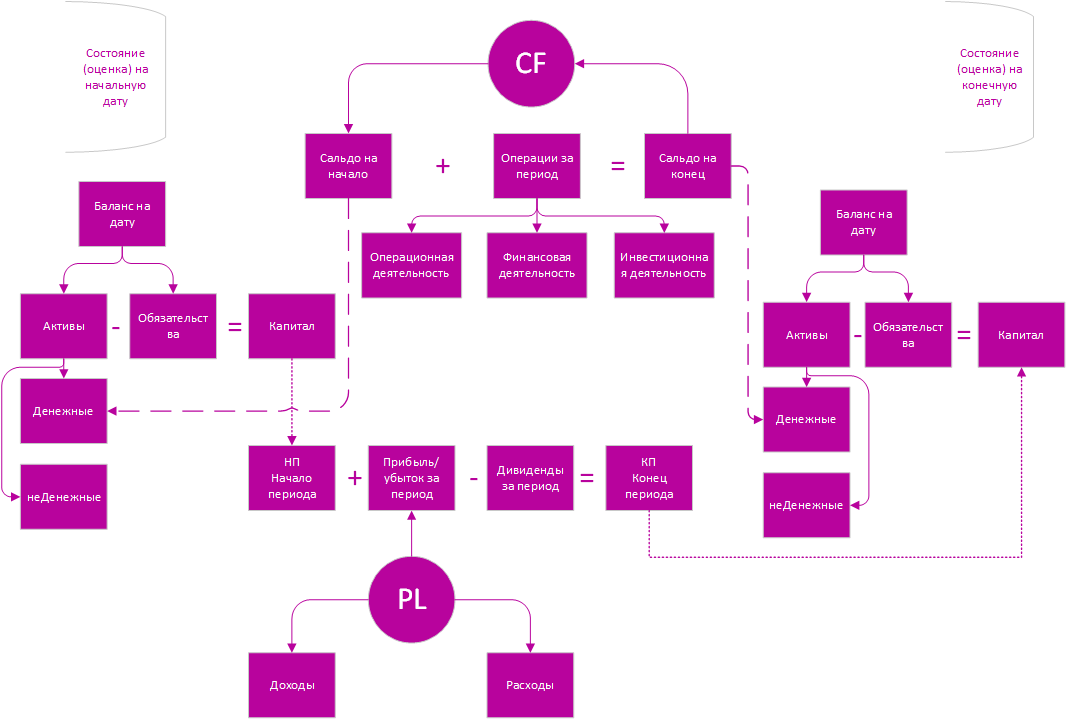

Я не буду следовать книжным описаниям, а предложу вам свое видение. Предлагаю вам постоянно возвращаться к схеме ниже во время моего объяснения и тогда все станет понятно.

Взаимосвязь форм финансовой отчетности

Кому-то эта схема покажется очень сложной и не вызывающей интереса. Но, дочитав статью до конца, вы поймете, что все очень просто. Предлагаю раз и навсегда разобраться: что из себя представляют эти три формы отчетности, как они взаимосвязаны и как можно легко в них ориентироваться, извлекая необходимую вам пользу.

Начнем.

-

Баланс: отражает общее состояние организации на отчетную дату.

Баланс формируется на две отчетные даты: начало отчетного периода (НП) и конец отчетного периода (КП). Динамика изменения показателей между двумя отчетными датами Баланса, отражает результат денежных (СF) и неденежных (PL) операций. Или, другими словами, два результата деятельности в рассматриваемом периоде:-

По CF - сколько сгенерировано денег, и какой остаток.

-

По PL - какой результат деятельности (прибыль/убыток).

Баланс состоит из двух частей:

-

Активы - это будущий денежный приток компании, то есть то, что можно обратить в денежные средства (основные средства, дебиторская задолженность, и непосредственно деньги).

Отсюда вывод: Активы бывают денежные и недежные.

-

Обязательства – это будущий отток денег, т.е. то, сколько нужно будет заплатить (кредиторская задолженность, расходы будущих периодов, различные резервы).

-

-

Отчет о движении денежных средств (CF): отражает сальдо денежных средств.

Имеются ввиду наличные, безналичные денежные средства и эквиваленты денежным средствам на начало и конец отчетного периода. Кроме того, он отображает в деталях поступление и расход денежных средств по различным видам деятельности. То есть обобщает существенные причины изменения денежных средств за отчетный период.

Остаток Денежных средств на начало и на конец отчетного периода = Денежные Активы в структуре Баланса.

-

Отчет о финансовых результатах (PL): отражает результат деятельности компания за определенный период.

PL содержит сведения о сумме доходов и расходов, которые были совершены для генерации этого объема доходов.

Пожалуйста, обратите, внимание!

Результат финансовой деятельности (прибыль/убыток) оказывает влияние на изменение Капитала в Балансе в виде нераспределенной прибыли.

Вывод: CF попадает в баланс как остаток денежных средств в активе. PL отражается в капитале компании. Баланс рассматривается как срез состояния компании на две отчетные даты. И только анализируя все три формы отчетности вместе, можно понять в каком финансовом состоянии находится бизнес, какие сложности он испытывает.

Пожалуйста, обратите, внимание!

На практике всегда сравнивают PL и CF, потому что они представляют собой детализацию операций, совершенных предприятием между двумя отчетными датами.

Основные расхождения между PL и CF:

-

В PL операция отражается всегда в тот момент, когда она осуществляется, а не когда выполняется оплата.

Пример: В дату получения аванса за предстоящую услугу формируется операция поступления денежных средств в CF. Но, поскольку услуга еще не оказана, в PL выручка не отражается. Таким образом, получаем расхождение по отражению доходной операции.

-

В PL отражаются корректировки по доходам и расходам, которые признаются в виде Актива и Обязательства, если для этого есть основания.

Пример: Вы сформировали актив: депозит на 6 месяцев, со сроком выплаты дохода в виде процентов в дату погашения. Поскольку данный актив уже формально приносит доходы в виде процентов, вы должны отразить его в PL в составе дохода, несмотря на то, что операции в CF еще нет. Аналогично с расходами по кредитам. Поскольку данное обязательства в процессе своего существования «генерит» расходы в виде процентов по кредиту за каждый месяц, мы должны их отразить в PL в том периоде, в котором они начислены. При этом, в CF списание денежных средств отразим только в дату фактического платежа.

Осталось рассмотреть вопрос, какие средства автоматизации можно использовать для формирования финансовой отчетности.

Инструменты Автоматизации

На рынке информационных решений существует множество предложений, позиционирующих себя как автоматизированные системы формирования финансовой отчетности, но по факту серьезных “игроков” всего несколько. Вам нужно проанализировать несколько таких систем и выбрать для себя наиболее подходящую и удовлетворяющую вашим требованиям.

Прежде всего, необходимо принять решение: какая финансовая отчетность требуется для управления бизнесом. Важно знать, что многие ИТ продукты позволят сформировать только одну форму отчетности - CF. Анализируя такой отчет, вы сможете определить лишь сколько денежных средств принесли активы за определенный период времени. Но! Не сможете определить рентабельность вашего бизнеса за период, так как не увидите отчета PL. Будет неизвестен объем вашего текущего капитала, сколько вам должны контрагенты и ваша задолженность.

В отличие от узконаправленных решений, сервис Галочка предлагает полноценный управленческий учет, который содержит все три необходимые формы отчетности, и полностью интегрируется с данными вашей учетной системы: 1С, Excel, другие аналоги. Галочка имеет встроенный функционал, который позволяет формировать любой уровень аналитики для доходов и расходов, а также формирует отчеты любой формы и сложности в нужной детализации.

Более подробно ознакомиться с возможностями нашего сервиса вы можете на сайте https://galochka.ru/catalog/soft/upravlencheskiy-uchet/

Выводы

Отчетность

PL - показывает использование ресурсов за период;

СF - показывает, сколько данные ресурсы сформировали денежных средств за период;

ВL - показывает текущую капитализация предприятия, и, при необходимости капитализацию его отдельных подразделений.

Автоматизация отчетности

Выбирайте такие системы автоматизации управленческой отчетности, которые позволяют гибко видоизменять логику построения этой отчетности и умеют «на лету» интегрироваться с вашими учетными системами.

В следующих статьях мы расскажем об Автоматизации Бухгалтерского учета и Построении Управленческого учета с нуля.